Update2026.07.07 화

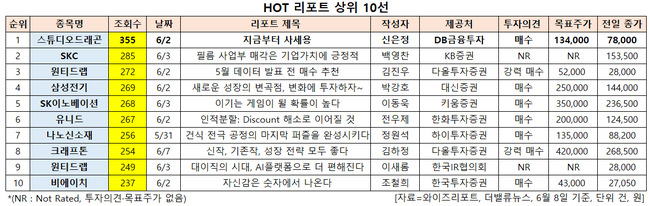

최근 증권사에서 발표된 종목 중 스튜디오드래곤(253450)(대표이사 김영규 김제현)에 대한 증권사 보고서가 조회수 1위를 기록했다.

8일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(6월 2일~8일) 동안 발간된 보고서 가운데 신은정 DB금융투자 연구원이 지난 2일 스튜디오드래곤에 대해 분석한 보고서가 조회수 355건을 기록해 가장 높았다.

[이미지=스튜디오드래곤]

스튜디오드래곤의 조회수가 1위를 기록한 가운데 SKC(011790)(285건), 원티드랩(376980)(272건), 삼성전기(009150)(269건), SK이노베이션(096770)(268건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

스튜디오드래곤은 CJ ENM의 계열사로 드라마 콘텐츠를 기획 및 제작해 미디어 플랫폼에 배급하고 VOD, OTT(온라인 동영상 서비스) 등을 통한 유통 및 관련 부가사업을 하고 있다.

스튜디오드래곤 최근 실적. [이미지=더밸류뉴스]

스튜디오드래곤의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 1501억원, 222억원, 152억원으로 전년비 41.6%, 60.87%, 60% 증가할 것으로 예상된다. 그러나 DB금융투자는 스튜디오드래곤의 올해 2분기 매출액과 영업이익이 각각 1549억원, 264억원으로 전년비 46.1%, 91.7% 늘어날 것으로 봤다.

신은정 DB금융투자 연구원은 "우리들의 블루스, 별똥별, 링크가 국내외 동시방영, 살인자의 쇼핑목록, 이브 국내 편성, 괴이, 유미 세포2가 티빙 오리지널로 실적에 반영될 예정"이라며 "넷플릭스, 유넥스트, 디즈니+ 등 플랫폼으로의 해외 동시 방영과 더불어 디즈니+향 구작 판매가 영업이익에 일시 반영되며 양호한 실적을 시현할 것"이라고 설명했다.

스튜디오드래곤의 제작 작품. [사진=스튜디오드래곤 홈페이지]

스튜디오드래곤은 올해 연간 33편 이상의 편성이 예상되는데, 2020년~2021년의 평균 편성인 25편 대비 탑라인 성장이 기대된다. 아울러 하반기로 넘어갈수록 많아지는 텐트폴 작품의 방영도 이익에 기여할 전망이다.

구체적으로 6월 환혼(홍자매작가), 하반기 작은아씨들, 슈룹(김혜수 주연), 연말 아일랜드(웹툰 원작)와 방과후전쟁활동(웹툰) 등이다. 연말에는 해외 현지 제작인 The Big Door Prize(제작비 500억원)도 방영 예정이다. 이에 DB금융투자는 스튜디오드래곤의 올해 연간 매출액과 영업이익이 각각 6080억원, 806억원으로 전년비 24.8%, 53.0% 증가할 것으로 분석했다.

스튜디오드래곤 최근 1년 주가 추이. [이미지=네이버 증권]

스튜디오드래곤은 1월 28일 52주 신저가(7만2300원)를 기록했다. DB금융투자는 스튜디오드래곤의 올해 연간 실적 전망치를 소폭 상향했음에도 목표주가는 13만4000원으로 유지했다. 목표주가와 현재주가의 괴리율이 크지만, 현재는 목표주가를 하향 조정할 이유가 없다는 설명이다.

신 연구원은 “상반기에는 넷플릭스의 부진한 실적 및 가입자 지표가 콘텐츠 제작비 축소 우려로 이어져 스튜디오드래곤을 비롯한 미디어 섹터 주가가 부진했다”며 “그러나 스튜디오드래곤의 분기별 안정적인 실적, 전년비 확대되는 라인업, 향후 넷플릭스 재계약뿐만 아니라 추가적인 글로벌 OTT와의 계약 소식 등을 고려했을 때 지금부터 다시 긍정적으로 접근해야 할 필요가 있다”고 판단했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>