Update2026.07.27 월

[버핏연구소=홍순화 기자] 철도신호시스템 코스닥 기업 대아티아이(045390)가 올해 한국형 열차제어시스템 도입 원년을 맞아 실적 개선이 기대된다는 분석이 나왔다.

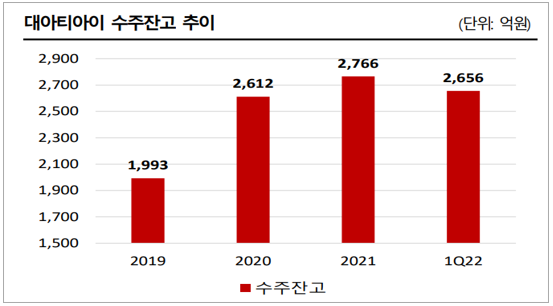

나승두 SK증권 애널리스트는 '철도산업의 미래는 대아티아이가 중심' 보고서를 내고 "대아티아이의 올해 1 분기말 기준 수주잔고는 2,600억원을 넘었다"며 "4분기에 수주가 집중된다는 점을 감안한다면 올해 연말 수주잔고는 3000억원에 육박할 가능성이 높다"고 분석했다.

대아티아이 수주잔고 추이. 단위 억원. [자료=SK증권]

대아티아이는 지난 4월 시작된 한국형 열차제어시스템(KTCS-2. Korean Train Control System)의 전라선 시범사업을 수주했다. 대아티아이는 이 구간에 필요한 전자연동장치 및 지상신호시스템, 그리고 KTCS-2 통합 관리를 위한 CTC를 담당했다.

나승두 애널리스트는 "국가철도공단은 향후 2032년까지 2조2000억원을 투자해 96개 노선 4848㎞ 를 KTCS-2 로 전환한다는 계획을 밝힌 바 있다"며 "우리나라 최초의 KTCS-2 구축 사업을 담당했던 대아티아이의 최대 수혜가 예상된다"고 분석했다.

대아티아이가 구축한 KTMS(열차집중제어시스템)에서 철도 요원들이 업무를 수행하고 있다. [사진=대아티아이]

대아티아이는 이번 사업을 위해 지난 2015년 12월부터 2018년 6월까지 국토부의 국가 R&D인 '일반·고속철도용 한국형 무선통신기반 열차제어시스템 제작설치'에 참여했다. 대아티아이는 열차 간의 간격 제어를 통해 안전을 보장하는 무선폐색센터를 개발해 고속선과 일반선에서의 현장 검증을 성공적으로 완료했다. 또, 국제 안전평가기관(독일TÜV SÜD)에서 최고 안전등급인 SIL 4를 획득했고 유럽 공인시험소의 시험장비와 시험절차에 의한 시험을 완료했다.

대아티아이는 올해 1분기 매출액 248억원, 영업이익 24억원, 당기순이익 21억원을 기록했다고 공시했다. 전년동기대비 매출액과 영업이익은 유사하고, 당기순이익은 8.20% 증가했다(K-IFRS 연결기준).

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>