Update2026.07.07 화

[버핏 연구소=김한나 기자] NH투자증권은 10일 제일기획(030000)에 대해 글로벌 엔데믹 전환으로 광고 경기 회복세와 빅데이터 확보 및 활용에 강점이 있을 것이며 투자의견 ‘매수’와 목표주가 3만1000원을 유지했다. 이날 오후 2시 58분 현재 제일기획의 주가는 2만 4500원이다.

이화정 NH투자증권 연구원은 “올해 2분기 매출총이익 3,543억원(YoY +12%), 영업이익은 935억원(YoY +30%)으로 높아진 컨센서스를 상회하는 역대 최대 실적을 기대한다”며 “전 지역 디지털 중심 캡티브, 비캡티브의 고른 성장이 지속될 전망”이라고 전했다.

이어 “지난해부터 고성장을 이어가고 있는 북미는 디지털 대행 영역 확대 및 신규 광고주 영입 등을 통한 성장 트렌드를 이어갈 것으로 보이고 유럽의 경우 리오프닝 효과 본격화에 힘입은 실적 회복세가 두드러질 것”이라며 “중장기적으로는 디지털 애드테크 사업 역량을 확보해 과거 닷컴비즈니스 도입 시기와 유사한 성장 궤적을 그려나갈 것이다”라고 덧붙였다.

그는 “제일기획은 다양한 글로벌 광고주를 대행하며 양질의 빅데이터를 확보했고 데이터 활용 역량까지 강화해온 상황”이라며 “애플·구글의 프라이버시 정책 강화 트렌드가 빅데이터 확보 및 활용 측면에서 강점을 가진 회사에게 기회로 작용할 것이다”라고 분석했다.

제일기획은 광고주의 니즈에 적합한 마케팅 솔루션을 제공하고 계열사 광고 대행 및 관련 마케팅을 대행한다.

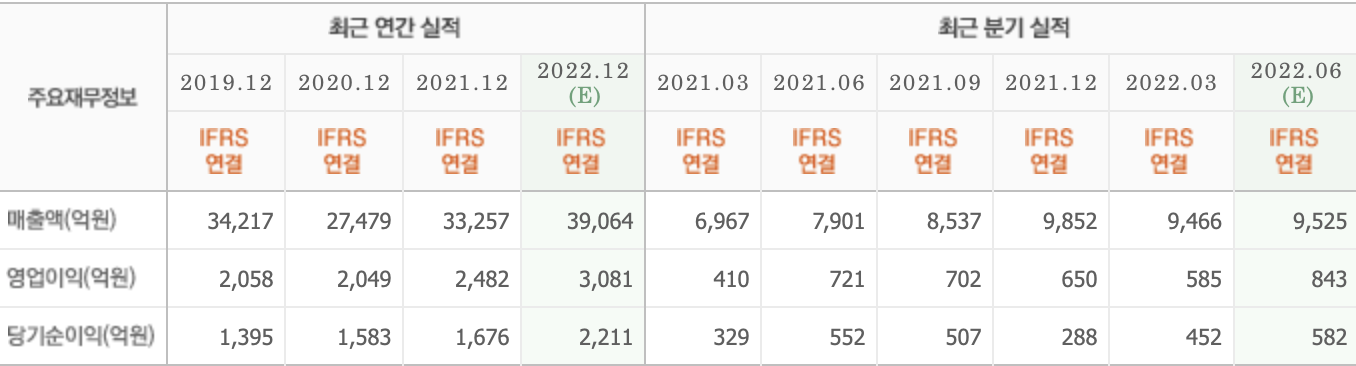

제일기획의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>