Update2026.07.07 화

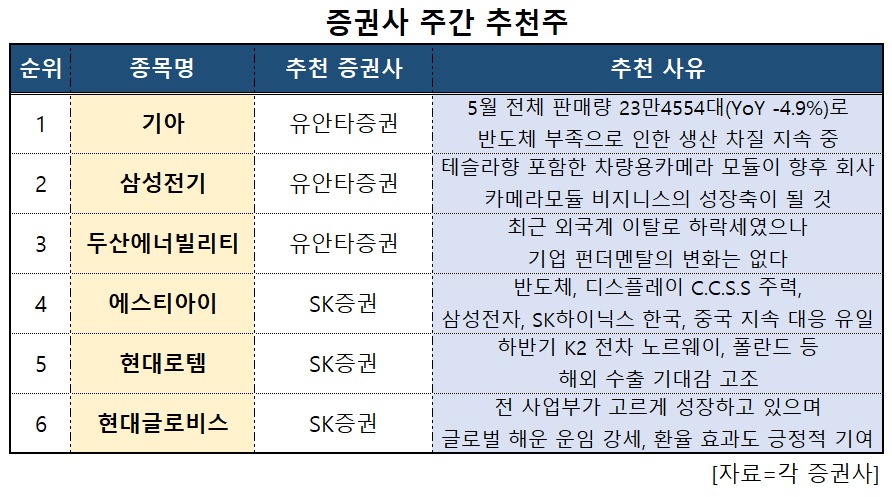

[버핏연구소=신현숙 기자] 기아, 삼성전기, 두산에너빌리티 등이 이번주 증권사 추천주로 선정됐다. 13일 유안타증권은 기아 외 2개를 주목해야 할 종목으로 꼽았다. 먼저 기아의 5월 판매 실적은 전체 23만4554대(YoY -4.9%) 중 국내 4만5663대(YoY -4.7%), 해외 18만8891대(YoY -5.0%)를 기록했다. 반도체 부족으로 인한 생산 차질이 지속되고 있는 것으로 판단된다.

삼성전기의 지난해 차량용 카메라 모듈 매출액은 대략 2000억원대, 스마트폰 카메라모듈 매출액은 3조원대였다. 테슬라향을 포함한 차량용 카메라 모듈이 향후 삼성전기의 카메라 모듈 비지니스의 성장축이 될 것으로 보인다. 이에 테슬라 레퍼런스를 기반으로 차량 카메라 모듈 고객사 다변화 또한 가능할 것으로 기대된다.

두산에너빌리티는 1분기 실적 발표에서 신규 수주 가이던스를 8조300억원으로 제시했다. 엘다바 원전의 불확정성(6000억원)을 제외한 7조7000억원은 확정적으로 수주인식이 가능할 전망이다. 그러나 7일 상장된 신주인수권 미행사량을 우려한 외국계 이탈로 주가는 하락세를 보였다. 하지만 발행주식수 변동으로 인한 주가 영향은 1%에 불과하며 기업 펀더멘탈의 변화는 없다는 분석이다.

증권사 주간 추천주. [이미지=버핏연구소]

이어 SK증권은 에스티아이 외 2개를 주목해야 할 종목으로 꼽았다. 에스티아이는 반도체, 디스플레이 C.C.S.S(화학약품 중앙공급장치)를 주력으로 하고 있는데 삼성전자, SK하이닉스 등 지속 대응은 유일하다는 평가다. 올해 연간 영업이익은 402억원(YoY +57%)으로 아이템, 거래선 다변화가 기대된다.

현대로템은 1분기에 레일솔루션 부문 생산성 증가 효과로 매출액, 영업이익 모두 증가했다. K2 전차 2차 양산 사업은 종료됐지만 3차 양산이 진행 중이며 주요 창정비 수주도 지속되고 있다. 아울러 하반기 K2 전차 노르웨이, 폴란드 등 해외 수출 기대감이 고조되고 있다.

현대글로비스의 올해 연간 매출액은 25조2564억원(YoY +15.7%), 영업이익은 1조6398억원(YoY +45.6%)이 예상된다. 전 사업부가 고르게 성장하는 상황에서 글로벌 해운 운임 강세, 환율 효과도 실적에 긍정적으로 기여할 전망이다. 또 자동차 운반선 마진이 상향된 것으로 보인다. 높은 운임이 유지되는 상황에서 선박 발주도 많지 않았기 때문에 매출 성장세가 이어짐과 동시에 이익도 증가할 것으로 기대된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>