Update2026.07.07 화

[버핏연구소=정채영 기자] IBK투자증권은 17일 하이트진로(000080)에 대해 거리두기 해제와 가격 인상 및 기저효과로 실적 개선이 기대된다며 투자의견 ‘매수’와 목표주가 4만8000원을 유지했다. 하이트진로의 전일 종가는 3만4200원이다.

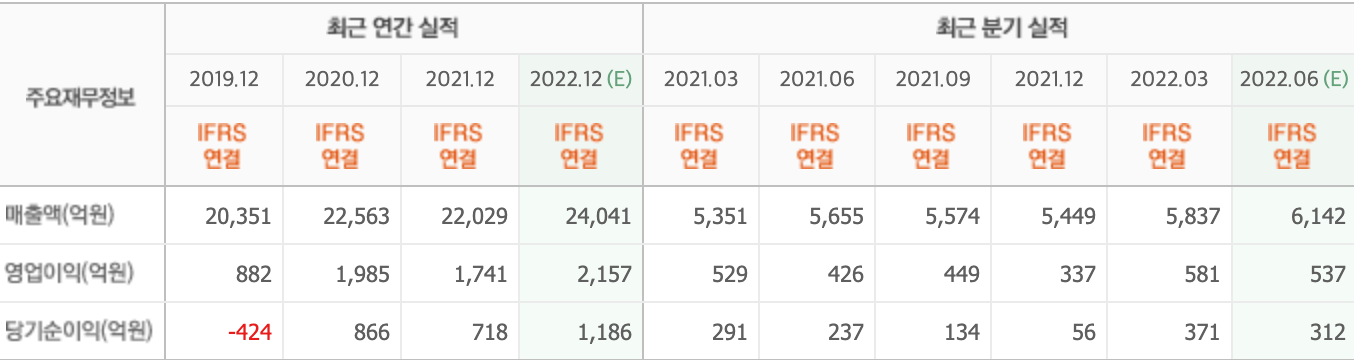

김태현 IBK투자증권 연구원은 “올해 2분기 매출액은 6242억원(YoY +10.4%), 영업이익은 504억원(YoY +18.2%)으로 추정된다”며 “4월 거리두기 해제 이후 외식∙유흥 채널에서의 주류 판매 회복에 기인해 전년비 실적 개선이 예상되며 컨센서스(시장 기대치) 대비 매출액은 부합, 영업이익은 소폭 하회할 전망”이라고 전했다.

그는 “맥주 매출액은 2215억원(YoY +14.5%), 영업이익은 115억원(YoY +94.1%)을 예상한다”며 “가격 인상을 앞두고 3월 가수요 물량이 발생함에 따라 4월 맥주 판매가 전년동월 대비 많이 축소됐으나 거리두기 해제 효과로 5월 판매량이 개선됐고, 6월에도 판매 호조세가 이어지는 것으로 파악된다”고 설명했다.

아울러 “소주 매출액은 3518억원(YoY +7.6%), 영업이익은 419억원(YoY +8.9%)으로 전망된다”며 “2월 가격인상 가수요 물량이 발생했고, 4월 판매량까지도 전년동월 대비 감소했지만 5월 판매량은 개선, 6월 화물연대 파업 여파에도 불구하고 전년 기저효과 및 가격 인상을 고려해 매출액이 소폭 개선될 것”이라고 분석했다.

이어 “소주는 여전히 출하에 어려움을 겪고 있지만, 일부 도매장과 대형할인매장, 편의점업체가 자체 차량을 통해 물량을 가져감에 따라 출하량 공백이 일부 보완됐다”며 “화물연대의 파업 철회에 따라 조만간 출하 정상화가 예상돼 그간 재고가 부족했던 발주처의 주문량이 단기 급증할 것”으로 내다봤다.

끝으로 “연간 매출액과 영업이익은 전년비 각각 10%, 18% 증가할 것”이라며 “업소용 채널에서의 판매 회복 및 가격 인상 효과로 실적 개선 여지가 높다”라고 판단했다.

하이트진로는 소주, 포도주, 맥주 등을 제조하는 주류업체다.

하이트진로의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>