Update2026.07.07 화

[버핏연구소=이지윤 기자] NH투자증권은 21일 넷마블(251270)에 대해 기존 라인업의 노후화로 인해 1분기 큰 폭의 영업손실을 기록했으나 6월부터 신규 게임이 출시돼 실적 성장이 다시 나타날 것이라며 투자의견은 ‘매수’를 유지하고, 목표주가를 13만2000원에서 9만5000원으로 하향했다. 이날 넷마블의 전일 종가는 6만9500원이다.

안재민 NH투자증권 연구원은 “지난해 하반기 이후 신규 게임 출시 지연이 크게 나타나면서 신작의 매출 기여가 없었던 반면, 기존 게임은 노후화로 인한 매출 하락이 나타나고 있는 상황”이라며 “다작으로 매출을 성장시키고 있는 넷마블의 전략과 맞지 않게 지난해 하반기 후 신규 게임 출시가 급격히 줄어들었다”고 말했다.

이어 “그럼에도 불구하고 6월 이후 신규 게임 출시가 예정돼 있어 신작 모멘텀과 실적은 상반기보다 상승할 전망”이라며 “6월 15일 ‘머지쿵야아일랜드, 23일 ‘디즈니미러버스’를 시작으로 하반기 기대작 중 하나인 ‘세븐나이츠레볼루션’이 7월 28일 출시를 앞두고 있다”고 전했다.

또 “이외에도 ‘오버프라임’, 하이프수커드’와 P2E(플레이 투 언) 게임인 ‘골든브로스’, ‘모두의마블: 메타버스’ 등 출시를 준비중”이라고 설명했다.

그는 “지난 15일 출시한 ‘머지쿵야아일랜드’는 애플 앱스토어 매출 순위 20위(19일 기준)까지 상승하며 양호한 출발을 보이고 있다”며 “최근 캐주얼 장르에서 유행하고 있는 머지(Merge) 게임으로 ‘쿵야’라는 넷마블의 IP(지적재산권)를 접목해 가볍게 즐기는 유저를 확보할 수 있을 것”이라고 분석했다.

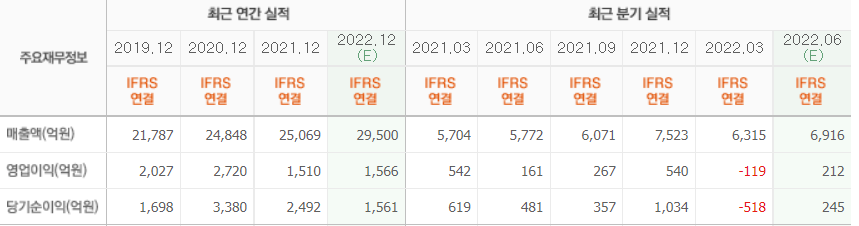

아울러 “올해 1분기 큰 폭의 영업손실을 기록했던 넷마블은 신작 출시가 본격화되는 하반기부터 회복할 것”이라며 “2분기 역시 영업손실은 불가피하고, 2분기 실적은 매출액 6616억원(YoY +14.6%, QoQ +4.8%), 영업손실 22억원(YoY 적자전환)을 전망한다”고 밝혔다.

넷마블은 2011년 11월 CJ ENM에서 분활돼 2017년 5월 상장된 게임 개발 및 퍼블리싱 업체다.

넷마블의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>