Update2026.07.07 화

[버핏 연구소=김한나 기자] DB금융투자는 22일 현대차(005380)에 대해 믹스 개선에 의한 영업이익 증가 효과가 1조330억원을 기록하며 영업이익률이 2015년 이후 처음으로 8%를 상회했다며 투자의견 ‘매수’와 목표주가 27만원을 유지했다. 현대차의 전일 종가는 18만9000원이다.

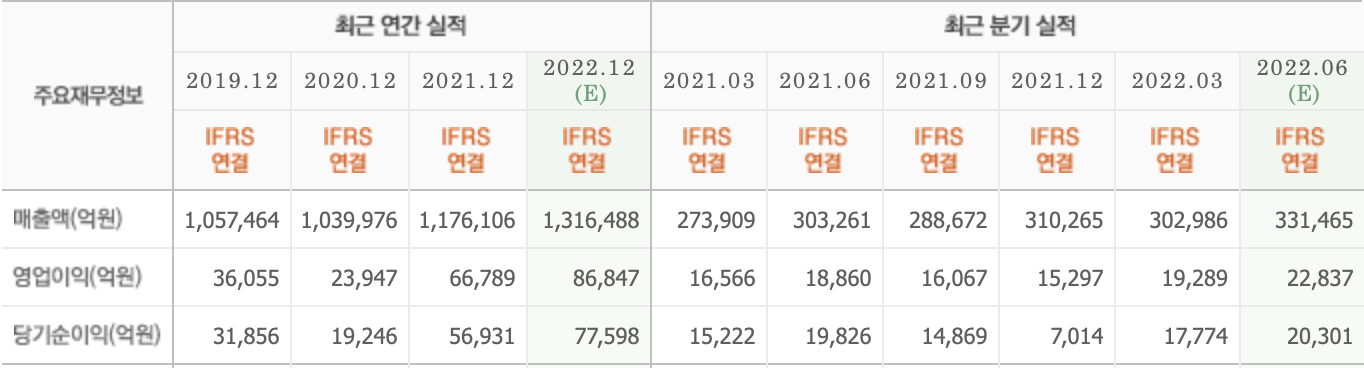

김평모 DB금융투자 연구원은 “올해 2분기 매출액 35조9999억원(YoY +19%, QoQ +19%), 영업이익은 2조9798억원(YoY +58%, QoQ +55%)을 기록했다”며 “컨센서스(2조2837억원)는 영업이익을 상회했다”고 전했다.

그는 “영업이익은 역대 최고 분기 실적을 달성했다”며 “미국(YoY +9%) 등 핵심 지역의 도매 판매 증가와 인센티브(YoY -68%) 하락, 판가 인상으로 자동차 부문의 영업이익률은 8.8%를 기록했다”고 말했다.

이어 “금융부문은 조달금리 상승 등의 영향으로 영업이익률은 전년비 2.5%p 하락했지만 평균판매단가(ASP)와 중고차 가격 상승에 의한 매출 증가(YoY +35%)로 영업이익은 10% 증가했다”며 “현대차의 올해 3분기 실적은 매출액 35조742억원(YoY + %), 영업이익 3조1329억원(YoY +95%)으로 예상하며 컨센서스(2조1652억원)는 영업이익을 상회할 것”이라고 밝혔다.

아울러 “6월 현대차의 글로벌 공장 판매량은 34만대에 근접했다”며 “이미 칩 쇼티지(공급부족) 이전 수준의 자동차 생산을 회복했다고 볼 수 있다”고 분석했다.

끝으로 “생산량 반등으로 올해 하반기에는 물량 증가가 실적 개선을 이끌 것”이라며 “미국 내 딜러사들의 재고가 1개월 미만에 그치고 있는 점을 감안하면 올해 3분기에는 강력한 도매 판매 증가가 기대된다”고 덧붙였다.

현대차는 자동차, 자동차부품을 제조∙판매하는 완성차 제조업체이다.

현대차의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>