Update2026.07.06 월

[버핏연구소=이상원 기자] 키움증권은 17일 한글과컴퓨터(030520)에 대해 올해 모듈화를 통한 해외 매출액 확대와 B2C 부문 실적 개선 기대를 반영해, 투자의견 ‘매수’와 목표주가 2만1000원을 유지했다. 한글과컴퓨터의 전일 종가는 1만3320원이다.

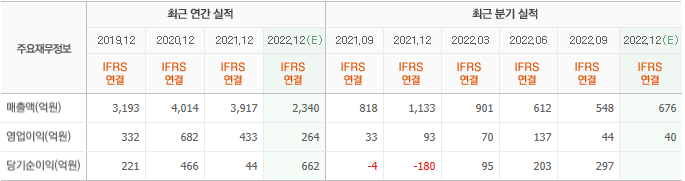

조재원 키움증권 연구원은 “지난해 매출액은 2420억원(YoY -38.2%) 영업이익은 250억원(YoY -42.1%)을 기록했다”라며 “한컴MDS의 매각에 따른 실적 감소를 감안하더라도 예상 실적 대비 부진했다”라고 평가했다.

이는 “지난 하반기 한컴오피스 B2C(기업과 소비자간 거래) 부문의 SaaS(서비스형 소프트웨어) 구독 전환에 따른 마케팅 비용이 집행됐기 때문이다”라며 “현재 B2C 가입자는 10만명을 넘어선 것으로 추정한다”라고 설명했다.

다만 “올해 B2B(기업과 기업간 거래) 부문과 B2G(기업과 정부간 거래) 부문의 온프레미스(컴퓨터 환경 자체 구축)와 웹오피스 매출액 확대 추세는 이어질 것”이라며 “SDK(소프트웨어 개발 도구)를 통한 오피스 모듈화로 해외 매출액 확대가 기대된다”라고 예상했다.

끝으로 “올해 상반기까지는 B2C 매출이 정상궤도에 오르기까지는 시간일 필요할 것”이라며 “마케팅 비용 집행이 이루어짐에 따라 이익 개선은 하반기에 나타날 것”이라고 전했다.

한글과컴퓨터는 소프트웨어 개발, 자문, 공급 등 사업을 진행한다.

한글과컴퓨터의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>