Update2026.07.06 월

[버핏연구소=김인식 기자] 현대차증권은 4일 카카오게임즈(293490)에 대해 오딘 매출액 하향 안정화, 최근 신작 성과, 비용 구조를 반영함에 따라 2023~2024년 실적 전망치를 하향한다며 투자의견 ‘매수’를 유지하나 목표주가를 5만8000원에서 5만2000원으로 하향했다. 이날 카카오게임즈의 전일 종가는 3만9650원이다.

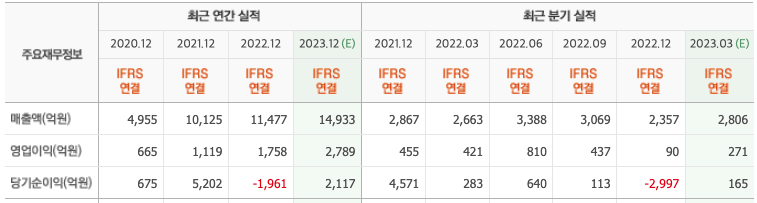

김현용 현대차증권 연구원은 “카카오게임즈의 1분기 매출액은 2492억원(YoY -6.4%), 영업이익은 113억원(YoY -73.1%)을 기록했다”며 “낮아진 시장 기대치 영업이익을 58% 하회한 어닝 쇼크를 기록했다”고 밝혔다.

덧붙여 “매출액 감소는 ‘오딘’ 하향 안정화 속 신작 매출의 일부 반영에 따라 모바일 매출액이 전년동기대비 13% 급감한 점에 기인한다”며 “영업이익의 경우 매출액 감소에도 인건비, 마케팅비 등 주요 비용항목이 증가하며 전년동기대비 4분의 1 수준으로 감익했다”고 전했다.

그는 “올해 2 분기 ‘오딘’과 ‘아키에이지 워’ 효과로 실적 반등은 가능할 것”이라며 “그 결과 2분기 매출액 3649억원(YoY +7.7%), 영업이익 605억원(YoY -25.3%)을 기록할 것”이라고 예상했다.

끝으로 “동사는 국내 MMORPG(대규모 다중 사용자 온라인 롤플레잉 게임) 중심의 매출 구조를 벗어나기 위해 해외 및 비MMO 게임으로의 확장을 도모 중이다”며 “’오딘’ 서구권 출시, ‘에버소울’ 일본 출시 및 블록체인 게임 통해 글로벌 시장 공략 박차를 가할 것”이라고 내다봤다.

카카오게임즈는 국내 대표 모바일 메신저 카카오톡과 인터넷 포털 사이트 다음(Daum) 플랫폼 기반 PC, 모바일 게임 및 블록체인 게임의 개발부터 글로벌 퍼블리싱 사업까지 영위한다.

카카오게임즈. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>