Update2026.07.03 금

[버핏연구소=홍승환 기자] KB증권은 SK하이닉스(000660)에 대해 글로벌 AI 투자 확대에 따른 메모리 공급 부족 장기화와 가격 상승을 반영해 투자의견 ‘매수’를 유지하고 목표주가를 420만원으로 상향했다. SK하이닉스의 전일 종가는 218만7000원이다.

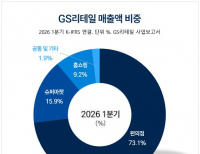

SK하이닉스 매출액 비중. [이미지=버핏연구소]

SK하이닉스 매출액 비중. [이미지=버핏연구소]

이창민 KB증권 연구원은 “올 하반기부터 글로벌 AI 투자가 가속 국면에 진입하고 2028년까지 메모리 공급 부족이 장기화될 것으로 전망한다”며 “이를 반영해 목표주가를 420만원으로 상향 조정한다”라고 밝혔다.

이어 “2026년 메모리 가격 상승률은 D램이 전년대비 199%, 낸드가 255%에 달할 것으로 예상한다”며 “올해와 내년 영업이익 추정치를 각각 290조원, 468조원으로 상향했다”라고 설명했다.

KB증권은 2027년 D램과 낸드 웨이퍼 생산능력이 전년대비 각각 7%, 4% 증가하는 데 그칠 것으로 예상했다. 반면 수요는 각각 17%, 19% 증가할 것으로 전망했다.

이 연구원은 “내년 메모리 공급 부족은 한층 심화될 것”이라며 “AI 에이전트 확산이 PC와 스마트폰 등 엣지 디바이스까지 이어지면서 AI 산업 전반의 메모리 탑재량 증가로 연결될 전망”이라고 분석했다.

이번 2분기 실적도 시장 기대를 웃돌 것으로 내다봤다. KB증권은 SK하이닉스의 2분기 매출액을 89조4000억원, 영업이익을 69조원으로 추정했다. 영업이익은 전년동기대비 649% 증가하고 영업이익률은 77%에 달할 것으로 전망했다.

이 연구원은 “이번 2분기 영업이익은 시장 컨센서스 65조1000억원을 6% 상회할 전망”이라며 “오는 3분기 영업이익도 87조원으로 전년동기대비 662% 증가해 하반기로 갈수록 실적 모멘텀이 강화될 것”이라고 밝혔다.

D램과 낸드 가격 상승이 수익성을 이끌 것으로 봤다. KB증권은 올해 SK하이닉스의 D램 매출액을 271조7880억원, 낸드 매출액을 89조9290억원으로 전망했다. D램 영업이익은 230조990억원, 낸드 영업이익은 60조3960억원으로 추정했다.

이 연구원은 “올해 D램 평균판매가격(ASP)은 199%, 낸드 ASP는 255% 상승할 것으로 예상한다”며 “올해 영업이익률은 80%, 내년에는 83%까지 높아질 전망”이라고 말했다.

AI 투자 확대와 수익화 진전도 메모리 수요를 뒷받침할 변수로 제시했다. 그는 “글로벌 AI 투자는 2026년 8000억달러에서 2027년 1조1000억달러, 2028년 1조5000억달러로 확대될 것”이라며 “AI 업체들의 데이터센터 임대 사례는 투자비 회수와 수익화 가능성을 보여주는 사례”라고 평가했다.

이어 “지난 2022년 이후 메모리 수요는 지금까지 100배 증가했고 향후 5년간 추가로 100배 증가할 전망”이라며 “AI 에이전트 확산은 메모리 수요를 3배, 자율주행과 휴머노이드는 추가로 10배 늘릴 것”이라고 설명했다.

KB증권은 AI 투자에서 메모리 반도체가 차지하는 비중이 2025년 14%에서 2027년 50%까지 상승할 것으로 추정했다.

목표주가는 12개월 선행 주당순자산가치(BVPS) 84만381원에 목표 주가순자산비율(PBR) 5배를 적용해 산정했다. 이 연구원은 “목표주가 도달 시 예상 PBR은 5배 수준”이라며 “현재 주가 대비 상승 여력은 92%”라고 밝혔다.

SK하이닉스는 D램과 낸드플래시 등 메모리 반도체를 개발·생산하는 기업이다. AI 서버용 고대역폭메모리(HBM)와 데이터센터용 메모리를 중심으로 고부가 제품 비중을 확대하고 있으며, 최근에는 AI 투자 확대, 메모리 공급 부족, D램·낸드 가격 상승이 실적과 주가의 핵심 변수로 꼽힌다.

SK하이닉스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

SK하이닉스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>