Update2026.07.26 일

한미그룹(회장 송영숙)이 OCI그룹(회장 이우현)과의 통합과정에서 지속적으로 들려 오는 불협화음에 대해 진압에 나섰다.

한미그룹은 지난 15일 OCI그룹 통합 관련 언론 보도 내용에 대해 팩트체크를 할 수 있는 게시글을 그룹사 사내망에 게재했다고 밝혔다. 회사의 명확한 입장 또는 설명을 뒷받침할 수 있는 게시글을 임직원에게 공유하고, 검증되지 않은 내용을 바로잡기 위한 조치로 보인다. 게시글에는 OCI그룹과 통합하기로 한 목적과 취지, 통합 지주회사 사명 변경 등 임직원 및 언론이 주목해 온 내용이 포함돼 있다.

지난 15일 한미그룹사 사내망에 게재된 '팩트체크' 게시글 일부. [이미지=한미그룹]

지난 15일 한미그룹사 사내망에 게재된 '팩트체크' 게시글 일부. [이미지=한미그룹]

아래는 게시글 전문이다.

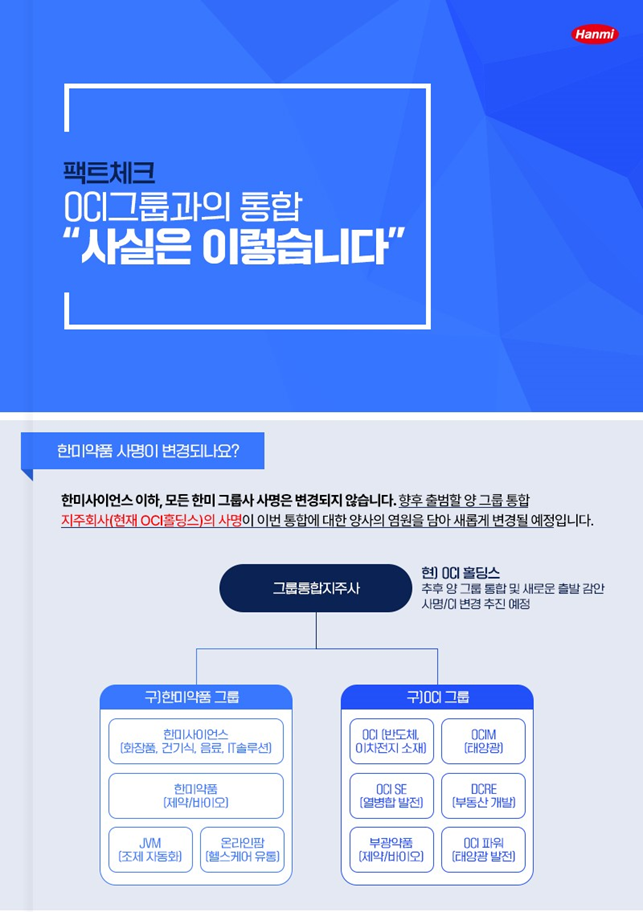

△한미약품 사명이 변경되나요?

- 한미사이언스(대표이사 송영숙) 이하, 모든 한미 그룹사 사명은 변경되지 않습니다. 향후 출범할 양 그룹 통합 지주회사(현재 OCI홀딩스)의 사명이 이번 통합에 대한 양사의 염원을 담아 새롭게 변경될 예정입니다.

△그룹의 통합 취지가 무엇인가요?

- 석유, 화학 전문 기업에서 세계적 제약바이오 기업으로 거듭난 '바이엘'처럼 한미그룹도 OCI와의 통합을 통해 글로벌 기업으로 도약하는 발판을 마련하게 됐습니다. 제약바이오 영역에서 확보한 한미의 독자적인 전문성과 OCI가 가진 글로벌 밸류 체인 네트워크의 결합은 이같은 비전을 실현할 소중한 자산이 될 것입니다.

△양 그룹 통합에 따른 리더십이 변경되나요?

- 그렇지 않습니다. 송영숙 한미그룹 회장님과 임주현 사장님이 통합 지주회사(현 OCI홀딩스)의 1대 주주가 되시고, 통합 지주회사는 2인으로 구성된 '각자 대표 체제'로 운영됩니다. 1명의 대표는 임주현 한미 사장님이, 다른 1명은 이우현 OCI 회장이 맡습니다. 한미사이언스 이하 모든 관계사는 '현재와 동일하게' 송영숙 회장님과 임주현 사장님 리더십을 토대로 변함없이 운영됩니다.

△양 그룹 통합에 따른 인위적인 구조조정이 있나요?

- 없습니다. 통합 이후에도 한미그룹은 현 체제를 유지하며 R&D와 신약개발에 더욱 매진해 나갈 것입니다. 이 과정에서 인위적인 구조조정을 진행활 계획이 없습니다. "여러분 삶의 든든한 울타리가 되어주겠다"는 송 회장님의 약속은 더욱 굳건해 질 것입니다.

△한미그룹이 OCI에 '매각'된 것인가요?

- 아닙니다. '매각'은 한 기업이 다른 기업을 '종속'시키는 것을 의미하지만, 이번 통합은 양 그룹이 하나가 되는 것으로, 한국 산업계에서 볼 수 없었던 '통합과 상생'의 기업 모델입니다. 앞서 설명드린 것처럼, OCI가 한미사이언스 주주가 되는 동시에 한미의 대주주가 OCI홀딩스의 1대 주주로 올라서게 되며, 이를 통해 구성되는 '통합 지주회사'의 이사회 역시 양 그룹 동수로 '공동 이사회'를 구성하게 됩니다. 또한 임주현 사장님께서 각자 대표로서 한미그룹 책임 경영을 맡게 됩니다.

△OCI그룹 계열사인 '부광약품(대표이사 이우현)'은 어떻게 되나요?

- 현재 그룹간 통합 작업에 주력하고 있어 현재 결정된 바는 없습니다. 사업 시너지 효과 등을 면밀히 검토해 부광약품을 포함한 그룹 전체의 사업 경쟁력을 강화해 나갈 예정입니다.

△연봉이나 직원 복지에 변동이 있나요?

- 회사는 작년에 이어 올해도, 임직원 처우와 복지 등을 지속적으로 업그레이드 하기 위해 면밀히 살피고 있습니다. 다만, 급격한 처우 변화는 회사에 부담이 될 수 있으므로 지속가능한 발전을 이루는 방향에서 신중히 검토되고 실현될 것입니다.

△통합이 무산될 가능성이 있나요?

- 없습니다. 이번 통합은 한미그룹과 OCI그룹의 최고 경영진이 직간접적인 사업 분야의 시너지 극대화를 예상하며 면밀하게 검토하고 결단한 사안입니다. 각 지주회사 이사회의 만장일치로 최종 의사 결정된 사안이기도 합니다. 대주주 가족간에 이견이 있을 수도 있지만, 이는 통합이라는 큰 명분에 영향을 미치지 못합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>