Update2026.07.06 월

[버핏연구소=채종일 기자] 삼성증권이 10일 CJ ENM(035760)에 대해 자체 아티스트 풀 확대 등에 따른 음악 사업의 성과 확대, 피프스시즌 이익 안정화, 콘텐츠 사업의 경쟁력 강화 등으로 이익 개선이 전망된다며 투자의견은 매수로 유지했다. 다만, 경쟁 강도가 높아진 OTT 업계 상황을 고려해 영업가치를 낮춰 목표주가를 7만8000원으로 하향했다. CJ ENM의 전일종가는 5만4900원이다.

최민하 삼성증권 연구원은 CJ ENM의 4분기 매출액은 1조3971억원(+10.9% YOY) 영업이익 799억원(+36.1% YOY)으로 컨센서스(651억원, FnGuide)를 웃돌 것이라 전망했다. 티빙은 KBO 2024 시즌 종료로 매출이 감소하지만 피프스시즌의 애플TV+ 납품 완료 확인과 tvN 등 채널 콘텐츠의 견조한 성과에 힘입어 수익성이 개선됐을 것이라 예상했다.

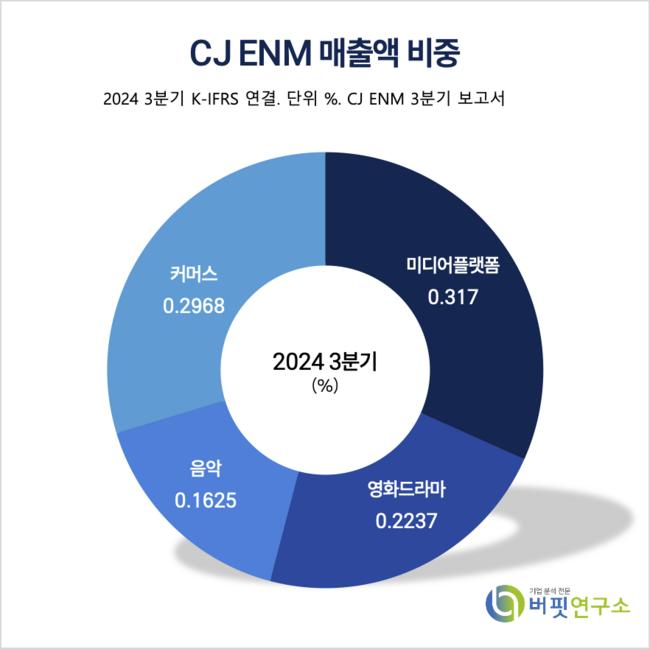

CJ ENM 매출액 비중. [자료=버핏연구소]

CJ ENM 매출액 비중. [자료=버핏연구소]

최민하 연구원은 “최근 넷플릭스와 SBS가 콘텐츠 공급 관련 전략적 파트너십 체결을 발표했고, 11월 말 네이버플러스멤버십 혜택에 ‘넷플릭스’가 추가되면서 국내 OTT/콘텐츠 업계에 판도 변화가 예상”된다며 “웨이브와 합병을 여전히 추진 중인데 최근 업계 상황을 고려할 때 합병 효과가 당초 기대보다 약해질 수 있는 점은 아쉽다”고 밝혔다.

CJ ENM 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ ENM 매출액 및 영업이익률 추이. [자료=버핏연구소]

또 “음악 사업은 ZB1, JO1, INI 등의 공연과 MAMA 등 라이브 행사, 걸그룹 izna 데뷔 등으로 전 분기 대비 개선된 성과가 예상”되지만 TV광고 매출은 방송·광고 업황이 여전히 녹록치 않다고 언급했다.

CJ ENM은 tvN, Mnet, OCN 등의 채널을 운영하고 있으며 주요 종속회사로 스튜디오드래곤이 드라마 콘텐츠 제작 등을 영위하고 있다.

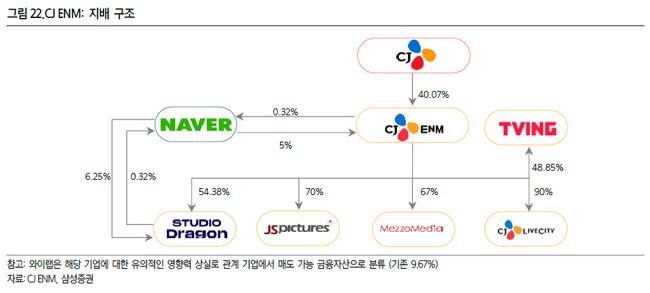

CJ ENM 지배구조. [자료=CJ ENM, 삼성증권]

CJ ENM 지배구조. [자료=CJ ENM, 삼성증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>