Update2026.07.06 월

LG에너지솔루션(대표이사 김동명)이 대규모 회사채 발행에 나선다.

LG에너지솔루션은 2일 회사채 발행을 위한 증권신고서를 금융감독원에 제출했다고 밝혔다. LG에너지솔루션이 원화 회사채를 발행하는 것은 이번이 두 번째다. LG에너지솔루션은 이번 회사채 발행을 통해 확보된 자금을 글로벌 대규모 생산시설(Capex) 투자 등에 사용한다는 계획이다.

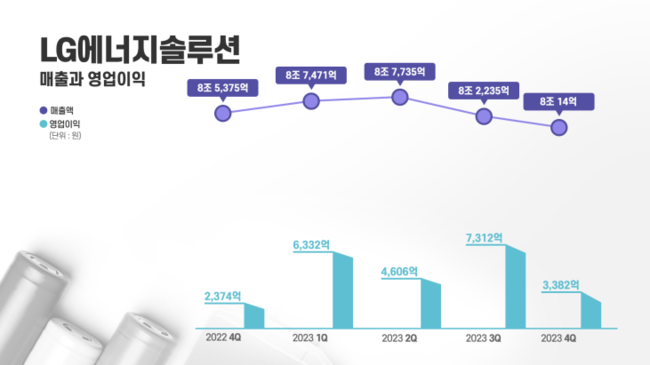

LG에너지솔루션의 매출액, 영업이익. [이미지=LG에너지솔루션]

LG에너지솔루션의 매출액, 영업이익. [이미지=LG에너지솔루션]

이번 회사채는 2년물, 3년물, 5년물, 7년물로 구성되어 있으며 발행 신고금액은 총 8000억 원 규모다. 오는 7일 기관투자자를 대상으로 한 수요예측을 실시할 예정이며 결과에 따라 증액 발행을 검토할 계획이다. 발행가액, 확정 이자율 등 구체적 요건은 수요예측 결과에 따라 결정된다.

LG에너지솔루션은 지난해 6월 첫 회사채를 발행한 바 있다. 당시 수요 예측 결과 최초 발행 신고금액 5000억원의 9배가 넘는 4조7000억원의 투자 매수 주문이 접수됐다. 최종 발행 금액은 최초 발행 신고금액 대비 2배 증가한 1조원으로 결정됐다. 또 지난해 9월에는 외화채 발행에 나서 총 10억 달러 규모의 글로벌 그린본드 발행을 성공적으로 마무리한 바 있다.

지난 1월 LG에너지솔루션은 실적설명회를 통해 2023년 글로벌 배터리 생산 관련 설비투자에 10조9000억원을 집행했으며 올해도 유사한 규모의 투자를 진행한다고 밝혔다.

LG에너지솔루션은 현재 북미에서만 GM 1,2,3 합작공장을 비롯 스텔란티스, 혼다, 현대차 합작공장 및 미시간, 애리조나 원통형·ESS 단독공장 등 8개의 생산시설을 운영·건설하는 등 글로벌 생산시설 확대에 박차를 가하고 있다.

앞서 LG에너지솔루션은 안정적인 재무구조와 우수한 사업 경쟁력을 인정받아 한국신용평가, 나이스신용평가 등 국내 신용평가사로부터 신용등급 AA0(안정적) 평가를 받았다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>