Update2026.07.07 화

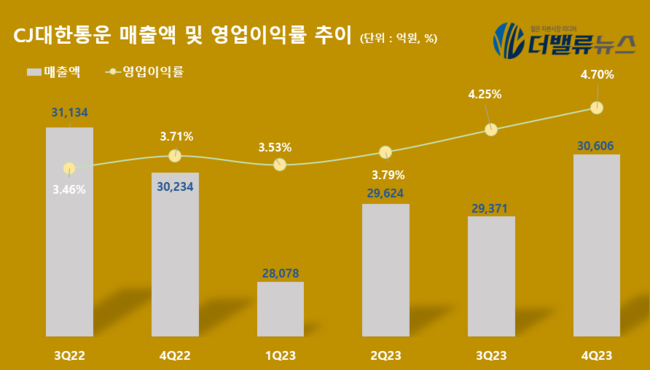

CJ대한통운(대표이사 강신호)이 지난 7일 지난해 4분기 매출액 3조606억원, 영업이익 1440억원을 기록했다고 공시했다(K-IFRS 연결). 전년동기대비 매출액은 1.23%, 영업이익은 28.23% 증가했다. 글로벌 경기 둔화 영향으로 매출에는 큰 변화가 없었으나, 국내사업 신규수주 확대 및 지속적인 생산성 개선을 통해 영업이익이 증가한 것으로 분석된다.

CJ대한통운의 최근 6개 분기 실적. [자료=더밸류뉴스]

CJ대한통운의 최근 6개 분기 실적. [자료=더밸류뉴스]

CJ대한통운은 지난해 연결기준 연간 매출액 11조7679억원, 영업이익 4802억원을 기록했다. 매출액은 전년대비 3% 줄었으나 영업이익은 16.6% 증가했다. 특히 택배·이커머스 사업 부문이 도착보장 기반 서비스 경쟁력 강화, 패션∙뷰티 버티컬커머스 물량 확대에 힘입어 호실적을 기록했다. 택배·이커머스 부문의 지난해 연간 매출액은 3조7227억원, 영업이익은 2461억원이다. CL사업은 물류컨설팅 기반 신규수주 확대와 지속적인 생산성 혁신의 결과로 매출액 2조8536억원, 영업이익 1443억원을 거두며 실적에 기여했다.

글로벌부문은 교역량 감소 영향으로 매출과 영업이익 모두 줄었으나, 지난해 4분기에는 미국, 인도 등 전략국가의 성장과 포워딩 특화사업 활성화에 힘입어 회복세에 접어들었다. 건설부문은 산업시설 수주 기반 1조원 이상의 수주고를 기록하며 매출성장에 기여했다.

CJ대한통운은 CL사업, 택배사업, 글로벌사업, 건설사업을 주된 사업으로 하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>