Update2026.06.23 화

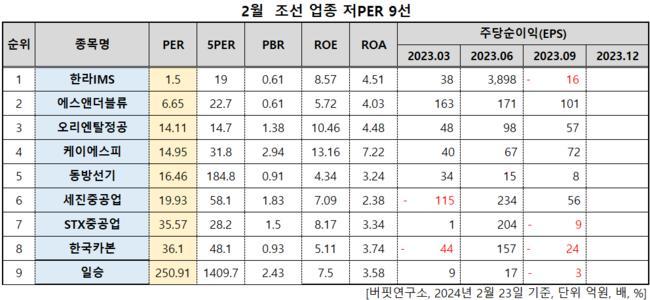

한라IMS(대표이사 지석준 김영구. 092460)가 2월 조선 업종 저PER 1위를 기록했다.

2월 조선 업종 저PER 9선. [자료=버핏연구소]버핏연구소 조사 결과 한라IMS가 2월 조선 업종에서 PER 1.5배로 가장 낮았다. 이어 에스앤더블류(103230)(6.65), 오리엔탈정공(014940)(14.11), 케이에스피(073010)(14.95)가 뒤를 이었다.

2월 조선 업종 저PER 9선. [자료=버핏연구소]버핏연구소 조사 결과 한라IMS가 2월 조선 업종에서 PER 1.5배로 가장 낮았다. 이어 에스앤더블류(103230)(6.65), 오리엔탈정공(014940)(14.11), 케이에스피(073010)(14.95)가 뒤를 이었다.

◆ 한라IMS, PER 1.5배에 숨겨진 진실

PER은 주가에서 주당순이익을 나눈 값으로, 기업이 벌어들이는 이익만큼 주가에 제대로 반영되고 있는지 확인할 수 있는 지표다. 즉, PER이 낮다는 것은 저평가를 판단하는 근거가 될 수 있다. 그렇다면 PER 1.5배의 한라IMS는 과연 진짜 저평가되고 있는 것일까.

이를 알기 위해선 한라IMS가 어떻게 이익을 냈는지 확인해봐야 한다. 한라 IMS는 지난해 5월 광양사업장 부지일부를 포스코그룹에 1230억원에 매각한 바 있다. 지난해 2분기에만 부지매각으로 기타이익 880억원을 실적에 반영했으나, 지난해 연간 순이익은 717억원을 기록하는 등 실질적인 이익창출은 부진했다.

한라IMS 로고. [이미지=한라IMS]

한라IMS 로고. [이미지=한라IMS]

지난해 매출과 영업이익은 2022년 대비 각 20%, 37.9% 감소했으며, 당기순이익만 부지매각 영향으로 788.8% 상승했다. 그렇다면 올해 실적은 어떻게 될까. 올해 한라IMS의 예상 순이익은 62억원으로 지난해 대비 10분의 1도 안된다.

한라IMS가 '저PER 종목'임에도 '저평가 종목'은 아닌 이유다.

◆ 에스앤더블류, 선박용 부품 전문업체… 2022년 흑자전환 후 성장세

에스앤더블류는 선박(디젤)엔진용 부품을 주축으로 산업부품, 단조품 등을 생산 및 판매하고 있는 기업이다. 1967년 설립됐으며, 2009년 8월 코스닥에 상장했다.

에스앤더블류가 공급하는 선박엔진 내 주요부품 조립용 볼트. [사진=에스앤더블류]

에스앤더블류가 공급하는 선박엔진 내 주요부품 조립용 볼트. [사진=에스앤더블류]

매출 비중은 2023년 3분기 누계 기준 선박 엔진 부품 사업이 56.6%, 산업 부품이 25.8%, 단조품이 9.7%, 기타매출 7.9%이다. 가장 큰 매출 비중을 보이는 선박엔진 부품 부문은 엔진 볼트, 밸브, 시트링 캠 및 캠축을 제작해 판매한다. 주요 매출처는 현대중공업, STX중공업 등의 국내 조선사이며 중국, 일본 등 해외에도 수출 판매하고 있다.

세계적 엔진 선도기업인 MAN DIESEL사, Wartsila사와의 공급자 등록 승인으로 튼튼한 거래기반을 확보하고 있다. 볼트류 및 캠, 핀의 개발완료에 따른 양산화가 진행되면서 발주가 증가하고 있으며, 중국 엔진제작사 수주량 증가 및 SPARE 부품 판매에서도 입지를 확대해가고 있다.

에스앤더블류는 지난해 매출액 436억원, 영업이익이 38억원, 당기순이익은 41억원을 기록했다고 지난 14일 공시했다. 이는 2022년 대비 매출은 21.1%, 영업익은 55.2%, 당기순익은 76.9% 증가한 실적이다. 에스앤더블류는 지난해 실적호조에 대해 업황개선에 따른 수주증가 등이 견인했다고 설명했다.

에스앤더블류의 최근 주가흐름. [이미지=더밸류뉴스]

에스앤더블류의 최근 주가흐름. [이미지=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>