Update2026.07.07 화

[버핏 연구소=이승윤 기자] NH투자증권은 26일 현대해상(001450)에 대해 지난해는 다소 아쉽지만 올해 실적이 정상화될 것이라며, 투자의견 『매수』를 유지하고 목표주가를 4만7000원으로 상향했다. 현대해상의 전일 종가는 3만4650원이다.

NH투자증권의 정준섭 애널리스트는 “지난해 호흡기 환자 급증, IFRS17 계리적 가정 가이드라인 적용으로 1~3분기 예실차 악화와 CSM 감소, 4분기 대규모 손실계약비용이 발생, 연간 순이익이 8057억원에 그치면서 재무적 변동성이 매우 컸다”며 “사상 최대지만 당초 기대했던 IFRS17 전환 효과에 비하면 아쉬운 수준”이라고 전했다.

하지만 “올해부터 실적이 정상화될 것”이라며 “지난해 손실계약비용과 예실차의 기저 효과만으로 세전 3~4000억원 증익이 가능하다”고 설명했다.

또 “당사가 전망하는 현대해상 올해 순이익은 1조403억원(+29.1% y-y)”이라며 “배당성향을 유지해도 증익 효과로 올해 DPS는 2700원(수익률 7.8%)으로 상승할 것”으로 전망했다.

끝으로 “현대해상 4분기 별도 순이익은 194억원(보험손익 -2280억원, 투자손익 1840억원)으로 시장 컨센서스르 하회했다”며 “가정 변경에 따른 손실계약비용(4804억원)이 시장 예상보다 컸다”고 밝혔다. 현대해상은 해상, 화재, 자동차, 장기, 연금 및 퇴직보험 등 손해보험을 제공한다.

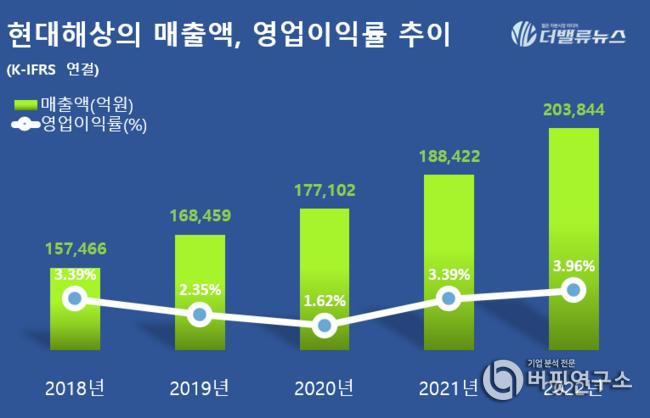

현대해상 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

현대해상 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>