Update2026.08.02 일

[버핏연구소=이승윤 ] KB증권은 27일 LG전자(066570)에 대해 AI 데이터센터 냉각 토탈 솔루션을 확보했다며, 투자의견 매수와 목표주가 15만원을 유지했다. LG전자의 전일 종가는 9만4100원이다.

KB증권의 김동원 애널리스트는 “LG전자가 AI 데이터센터의 전력 효율과 발열 문제를 동시에 해결 가능한 냉각 시스템 분야에서 토탈 솔루션을 확보하고 있어 B2B 냉난방공조시스템이 고성장할 것”이라며 “북미를 비롯해 해외 신규 건설 중인 반도체, 배터리, 원전 공장에 필수 탑재되는 중앙공조 냉각시스템인 칠러는 연평균 +40% 매출 성장세가 전망되어 향후 가전 사업의 추가적인 실적 레벨업이 있을 것”으로 기대했다.

그는 “향후 AI 데이터센터 냉각 시스템 대세는 공랭식, 수랭식, 칩 직접 냉각 및 액침 냉각 등을 혼용한 하이브리드 방식이 될 것이어서 다양한 냉각 시스템 토탈 솔루션을 확보하고 있는 LG전자가 수혜를 받을 것”이라며 “하이브리드 방식이 대세인 이유는 각 산업별로 제공될 생성형 AI 데이터가 구체화되지 않은 상태에서 AI 데이터센터 사업자는 향후 고객이 무엇을 원하는지 결정할 수 없기 때문에 다양한 랙 전력 밀도와 기술에 대비해야 하기 때문”이라고 설명했다.

또 “랙 전력 밀도는 공랭식 15~30kW, 수랭식 20~80kW, 칩 직접 냉각 50~100kW, 액침냉각 50~250kW 등”이라며 “AI 데이터센터 랙 전력 밀도가 가장 높아 차세대 기술로 부각되는 액침냉각은 LG전자가 관련 기술을 이미 확보하고 있어 액침냉각 용액을 출시한 GS칼텍스와 수직계열화도 가능할 것”으로 전망했다.

한편 “LG전자 가전 매출의 1/3을 차지하는 에어솔루션 부문은 AI 데이터센터 냉각 시스템, 칠러 등 B2B 냉난방공조시스템의 고성장을 기반으로 올해 매출이 10조원에 이를 것”이라며 “올해 가전 매출과 영업이익은 31조5000억원, 2조4000억원(영업이익률 +7.6%)으로 전년대비 각각 +5%, +19% 성장할 것”으로 예상했다.

끝으로 “LG전자는 생성형 AI를 실생활에 구현할 자동차, 로봇, 스마트 가전 등 AI 핵심 플랫폼을 웹 OS를 통해 모두 확보하고 있어 AI 플랫폼 확대의 수혜”라며 “올해, 다음해 LG전자 영업이익은 AI 데이터센터를 비롯한 B2B 냉난방공조시스템 매출 증가 영향으로 각각 4조4000억원(YoY +24%), 5조1000억원(YoY +16%)으로 추정돼 과거 7년간(2017~지난해) 연간 2~3조원대 영업이익에서 탈피해 실적이 크게 높아질 것”으로 판단했다.

LG전자는 종합 전기·전자제품을 생산, 판매하는 LG그룹 계열사다.

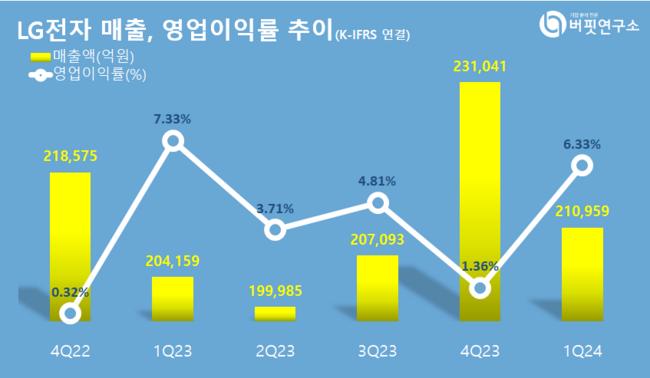

LG전자. 매출액 및 영업이익률. [자료=버핏리포트]

LG전자. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>