Update2026.08.03 월

[버핏연구소=이명학 기자] 하나증권이 4일 GS리테일(007070)에 대해 온라인 사업 철수와 편의점 및 수퍼 부문의 불필요한 비용 축소를 통해 안정적인 이익 성장이 기대된다며 투자의견은 '매수', 목표주가는 2만9000원으로 평가 유지했다. GS리테일의 전일 종가는 2만2750원이다.

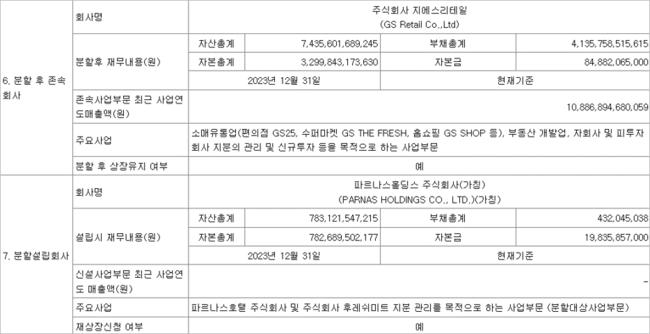

GS리테일은 지난 3일 인적 분할 결정을 공시했다. 분할 후 존속 회사는 GS리테일이며 신규설립회사는 기존 호텔사업 부문이었던 파르나스홀딩스(가칭)이다. 분할 비율은 0.81:0.19이다. 분할 기일은 오는 12월 26일이며, 신규 설립 회사와 존속회사의 상장 예정일은 내년 1월 16일이다. 본업인 유통사업 역량을 강화하고, 복잡한 사업구조 해소를 통해 기업가치 저평가를 극복하기 위한 결정이다.

이와 동시에 보유 자사주 전략 소각을 발표했다. 소각을 통한 GS리테일의 적정시가총액은 분할 전 시총 2조4000억원에서 약 3조원까지 상승하게 된다. 서현정 하나증권 연구원은 "이러한 시가총액 조정이 발생한 이유는 복잡한 사업 구조로 밸류에이션 측면 과소 평가된 부분이 있었기 때문이다"라며 "GS리테일은 편의점 부문이 영업이익 비중이 큰 핵심 사업부였지만, 기타 사업부문이 많아 순수 편의점 업체로 고 밸류에이션을 적용 받기 어려웠다"고 전했다. 편의점으로 대표되는 본사업의 과소평가가 소멸되고, 저평가된 사업부의 재평가 가능성이 높아지게 됐다.

이어 서 연구원은 "GS리테일은 철저히 수익성과 펀더멘탈 개선에 집중하고 있다"며 "적자가 컸던 온라인 사업 부문은 철수했고, 편의점과 수퍼 부문은 불필요한 비용을 축소하며 안정적 이익 성장이 가능할 전망이다"라고 덧붙였다. 여기에 매년 꾸준히 1000억원 안팎의 영업이익을 창출할 수 있는 홈쇼핑 사업도 있다. 비용 구조 개선이 확인되고 있고, 편의점도 점진적 회복세에 있다.

GS리테일의 주요 사업은 소매유통업으로 편의점 'GS25' 등을 운영하고 있다. 또 부동산 관련 개발 기획, 매각 등 부동산 개발과 상업시설 운영을 전문으로 하는 부동산 개발업에도 임하고 있다.

GS리테일이 지난 3일 인적 분할 결정을 공시했다. [자료=금융감독원 전자공시시스템]

GS리테일이 지난 3일 인적 분할 결정을 공시했다. [자료=금융감독원 전자공시시스템]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>