Update2026.08.03 월

[버핏연구소=이승윤 기자] 삼천리(대표이사 이찬의 유재권. 004690)가 6월 가스유틸리티주 저PER 1위를 기록했다.

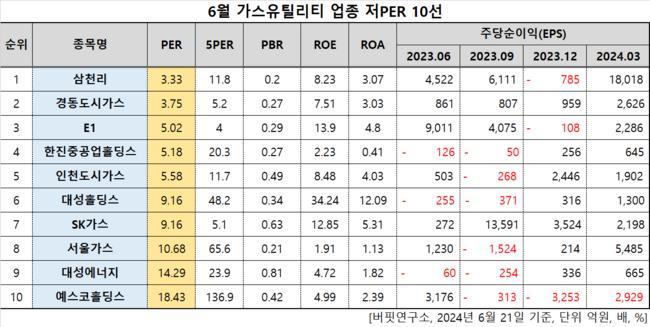

6월 가스유틸리티주 저PER 10선. [자료=버핏연구소]

6월 가스유틸리티주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 삼천리는 6월 가스유틸리티주에서 PER 3.33배로 가장 낮았다. 이어 경동도시가스(267290)(3.75), E1(017940)(5.02), 한진중공업홀딩스(003480)(5.18)가 뒤를 이었다.

삼천리 연간 매출, 영업이익률 추이. [자료=버핏연구소]

삼천리 연간 매출, 영업이익률 추이. [자료=버핏연구소]

삼천리는 지난해 매출 5조6640억원, 영업이익 1745억원을 기록하며 전년 대비 매출은 2.16% 감소, 영업이익은 91.34% 증가했다.

삼천리가 지난 18일 휴세스 지분 49%(289억5600만원)를 우선매수권을 행사해 사들였다고 밝혔다. 이로써 삼천리는 휴세스 지분 100%를 모두 보유하게 됐다. 휴세스는 경기 서남부권에 난방을 공급하기 위해 삼천리(51%)와 지역난방공사(49%)가 2006년 공동투자해 설립한 집단에너지업체다.

휴세스는 지난해 매출 512억원, 영업이익 123억원을 기록하며 지속적인 적자와 자본잠식에서 벗어났다. 삼천리는 앞으로도 휴세스의 실적이 좋을 것으로 기대해 매수한 것으로 보인다. 또 정부가 3기 신도시로 지정한 광명시흥지구 집단에너지사업에 참여하기 위해서라는 의견도 있다.

삼천리는 도시가스 공급업, 발전, 자동차 판매, 플랜트, 집단 에너지, 해외 호텔업을 영위한다. 1966년 7월 설립돼 1976년 12월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>