Update2026.06.23 화

[버핏연구소=김장준 기자] 키움증권이 26일 아모레퍼시픽(090430)에 대해 2분기 기존 중국 사업의 적자가 예상보다 클 것으로 예측하나, 비중국향 성장 모멘텀에 대해서는 긍정적으로 판단된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 23만원에서 22만원으로 하향 조정했다. 아모레퍼시픽의 전일 종가는 17만4300원이다.

아모레퍼시픽의 2분기 매출액은 9481억원(YoY Flat), 영업이익은 547억원(YoY +828%), 시장예상치를 하회할 전망이다. 코스알엑스의 연결 실적 편입이 예정되어 있으나, 기존 중국 사업의 적자가 예상보다 클 것으로 전망되기 때문이다.

조소정 키움증권 연구원은 “2분기 중국향 채널은 중국 법인 온라인 채널 효율화 영향으로 전년동기대비 면세 매출은 25%, 중국 법인 매출은 34% 감소하면서 영업 적자를 기록할 전망”이라고 예측했다.

반면 “서구권 채널은 견조한 성장세가 기대된다”며 “북미 지역 매출은 전년동기대비 10% 증가해 라네즈(자사 브랜드) 중심 성장세가 기대된다”고 전했고, “유럽 지역 역시 라네즈의 성장과 채널 확대로 성장 흐름이 양호하고, 수익성도 두 자릿수를 유지할 것으로 기대한다”고 밝혔다.

끝으로 조 연구원은 “중국의 부진은 아쉽지만, 동사의 성장 모멘텀은 이미 비중국 채널을 향하고 있다”라며 “코스알엑스뿐 아니라 라네즈, 이니스프리 등자사 브랜드의 미국, 유럽 채널 내 성장세가 기대된다”고 말했다.

아모레퍼시픽은 화장품의 제조 및 판매, 생활용품의 제조 및 판매, 건강기능식품의 판매 사업 등을 하고 있다.

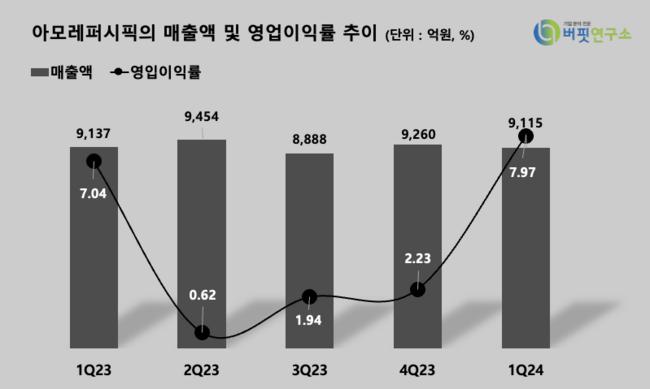

아모레퍼시픽 매출액 및 영업이익률 추이. [이미지=버핏연구소]

아모레퍼시픽 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>