Update2026.07.06 월

한국투자증권이 4일 대웅제약(대표이사 이창재 박성수)에 대해 톡신 및 펙수클루 매출 성장을 통해 올해 2분기 수익성 개선이 기대된다며 투자의견은 '매수', 목표주가는 19만원으로 평가 유지했다. 대웅제약의 주가는 4일 오후 기준 11만200원이다.

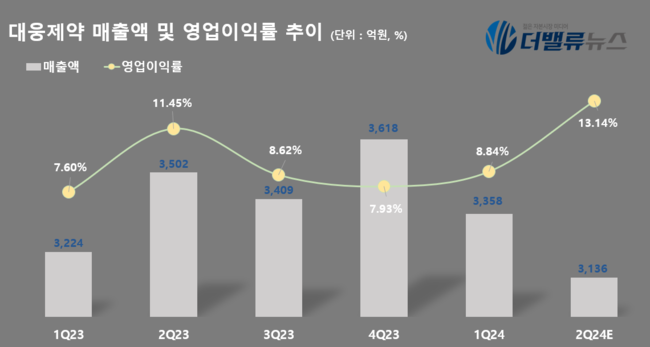

한국투자증권은 대웅제약이 올해 2분기 3136억원(YoY +2.1%)의 매출액, 412억원(YoY +14.0%)의 영업이익을 기록할 것이라고 예측했다. 각각 기존 예상치를 1.0%, 11.5% 웃도는 수치다.

대웅제약 최근 6개분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

대웅제약 최근 6개분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

에볼루스향 수출의 재성장을 통한 톡신 수출과, 종근당과의 공동 판매에 따른 펙수클루 매출 성장이 이익 상향을 견인한다는 평이다. 2분기 대웅제약의 톡신 매출액은 465억원, 펙수클루 매출액은 308억원을 기록할 것으로 전망된다. 전년동기대비 각각 42.5%, 146.0% 증가한 성적이다.

위해주 한국투자증권 연구원은 "2, 3분기에는 에볼루스향 수출이, 4분기에는 기타 파트너사향 수출이 성장을 이끌 것이다"라며 "에볼루스는 올해 4분기 흑자전환을 시작으로 내년에는 연간 흑전을 앞두고 있다"고 전했다. 올해 미국 톡신 시장이 점유율 12%를 목표하는 등 성장세에 접어들었기에 기존 예상치 이상의 실적을 달성할 기대감도 높은 상황이다. 현재까지 성과도 좋다.

실제로 에볼루스 리워드 프로그램에 등록된 고객 수는 지난 3월 기준 82만5000명으로 지난해 말(75만명) 대비 10% 증가했다.

이어 이승우 한국투자증권 연구원은 "또 다른 이익 성장 요인인 펙수클루는 다케캡과 유사한 화합물 구조이지만 공격적인 마케팅으로 연간 가이던스 1000억원 달성에 가까워지고 있다"고 언급했다. 지난달부터 종근당(대표이사 김영주)과의 펙수클루 공동 판매가 시작된 만큼 매출액 상승을 이끌 것으로 보인다.

대웅제약은 의약품 제조 및 판매 사업을 하고 있다. 주요제품으로는 우루사, 알비스, 올메텍, 임팩타민, 넥시움 등이 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>