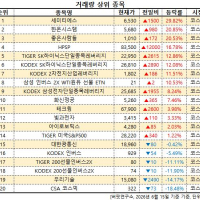

Update2026.06.16 화

[버핏연구소=김장준 기자] 한국투자증권이 9일 대한항공(003490)에 대해 장거리 노선, 항공화물 등 다각화된 사업구조의 강점을 보여주고 있으며 3분기 성수기를 맞아 하반기 실적이 좋아질 것으로 보고 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 3만1000원을 유지했다. 대한항공의 전일 종가는 2만2700원이다.

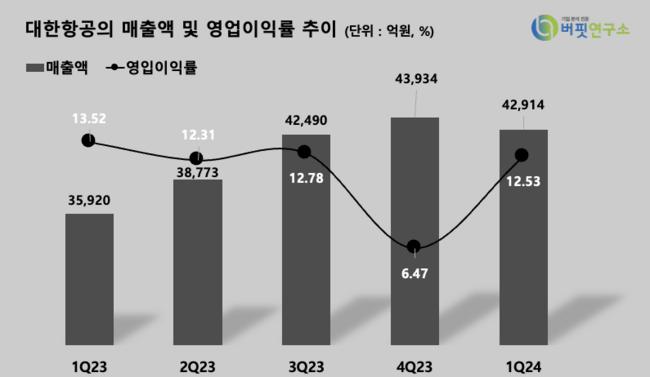

최고운 연구원은 “대한항공의 2분기 매출액은 4조2000억원 (YoY +9%), 영업이익은 4700억원 (YoY -2%)으로 추정된다”고 전하며 “인건비 증가로 인해 소폭 감익이 예상되는데, 지난해까지는 성과급을 연말에 몰아서 반영했지만 올해부터 분기 배분하고 있는 영향이 크다”고 전했다.

최 연구원은 “LCC(저가비용항공사)들은 겨울에 가장 좋은 동남아 노선의 의존도가 높지만, 대한항공의 경우 미주와 유럽 여객수요의 2분기 계절성이 겨울보다 더 좋고 항공화물 실적도 기대 이상으로 개선되고 있다”고 전하며 “반도체, IT 수요 회복에 더해 중국 이커머스 성장에 따른 반사이익이 시황을 견인하고 있다”고 평가했다.

그는 “3분기 대한항공 여객 최대 성수기를 맞아 하반기 주가 모멘텀이 더 좋아질 것”이라고 말했다. “해외여행 수요는 대외경기 요인들에 크게 영향 받지 않고 강세가 지속되고 있는데 공급이 예전 같지 않다”며 “시장 구조조정 영향과 신규기재 부족으로 올해 들어 유효좌석거리(ASK) 증가세는 눈에 띄게 둔화됐다”고 설명했다.

이어 “국적사들이 올해 항공기 순증을 총 30대로 계획했지만 실제로는 상반기까지 7대 늘어나는데 그쳤다”며 “여기에 대한항공은 아시아 FSC(국적대형항공사)와의 경쟁구도에서 우위를 점하며 아시아-미주, 유럽 장거리 여객점유율을 끌어올리고 있다”고 밝혔다.

대한항공은 2023년 기준 우리나라 항공시장에서 국제여객수송 점유율 17%, 국제화물수송 점유율 26%를 차지하고 있다.

대한항공의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

대한항공의 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>