Update2026.06.16 화

[버핏연구소=서주호 기자] 흥국증권이 10일 GS리테일(007070)에 대해 올해 영업실적 호조세가 지속되고 파르나스호텔 인적 분할을 통해 사업 경쟁력 제고의 계기가 마련됐다며 투자의견 ‘매수’와 목표주가 3만3000원을 유지했다. GS리테일의 전일 종가는 2만400원이다.

박종렬 흥국증권 연구원은 "홈쇼핑 부문의 이익이 감소했음에도 편의점, 슈퍼마켓, 호텔 부문이 호전했다"며 “홈쇼핑의 구조적인 침체를 제외하고 나머지 모든 사업부문은 견조한 성장이 가능할 것”으로 내다봤다.

박 연구원은 GS리테일이 "지난 6월 3일 파르나스호텔(후레쉬미트 포함) 인적 분할을 공시했다"며 "이는 복잡한 사업구조로 시장의 낮은 관심과 기업 가치 저평가를 해소하기 위함이며 본업에 역량을 집중해 사업 경쟁력 강화를 통한 주주가치 제고에 나설 것"이라고 예측했다. 인적 분할은 기업 분할의 한 형태로, 신설회사의 주주 구성비율이 기존회사의 주주 구성비율과 동일하다. 때문에 기존 주주들에게 각자 주식 보유수에 따라 신설 회사의 지분을 나눠주게 돼 주주친화적인 분할 방법으로 여겨진다.

GS리테일의 주요 사업은 소매유통업으로 편의점 GS25 등을 운영하며, 부동산 관련 개발 기획, 매각 등 부동산 개발과 상업시설 운영을 전문으로 하는 부동산 개발업도 하고 있다. 또 소비형태 변화 등 경영환경에 대응하기 위해 GS홈쇼핑과 합병을 완료했다.

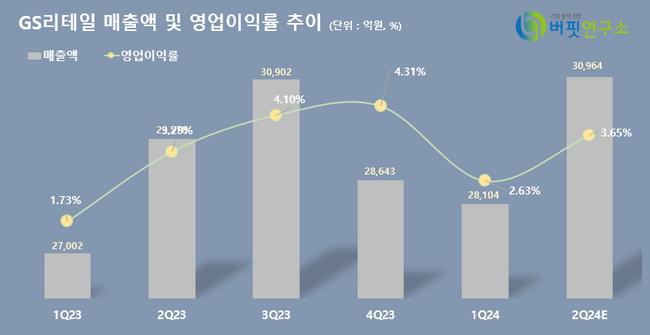

GS리테일 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

GS리테일 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>