Update2026.08.03 월

한미약품(대표이사 박재현)이 2분기 매출액 3781억, 영업이익 581억원을 기록했다고 31일 공시했다(K-IFRS 연결). 전년동기대비 각각 10.3%, 75.3% 증가했다.

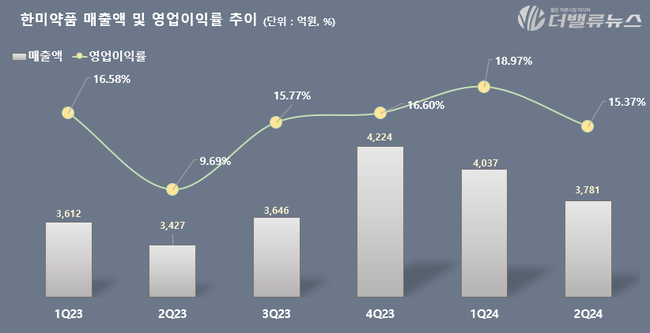

한미약품 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]한미약품의 호실적 달성은 국내외 주요 품목의 매출 호조와 자회사 상장 덕분이라는 평가가 이어지고 있다. 6년 연속 국내 원외처방 매출 1위를 기록중인 한미약품은 로수젯, 아모잘탄 등 주력 품목들의 지속가능한 성장을 이뤄내고 있다. 이상지질혈증 치료 복합신약 ‘로수젯’의 상반기 누적 원외처방 매출이 1000억원을 돌파한 가운데, 2분기 처방액은 전년 동기 대비 16.6% 증가한 511억원을 달성했다. 고혈압 치료 복합제 제품군 ‘아모잘탄패밀리’도 362억원의 매출을 올렸다.

한미약품 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]한미약품의 호실적 달성은 국내외 주요 품목의 매출 호조와 자회사 상장 덕분이라는 평가가 이어지고 있다. 6년 연속 국내 원외처방 매출 1위를 기록중인 한미약품은 로수젯, 아모잘탄 등 주력 품목들의 지속가능한 성장을 이뤄내고 있다. 이상지질혈증 치료 복합신약 ‘로수젯’의 상반기 누적 원외처방 매출이 1000억원을 돌파한 가운데, 2분기 처방액은 전년 동기 대비 16.6% 증가한 511억원을 달성했다. 고혈압 치료 복합제 제품군 ‘아모잘탄패밀리’도 362억원의 매출을 올렸다.

해외수출 실적은 2분기 별도 기준 578억원(기술료 수익 제외)으로 전년 동기 대비 5.9% 상승했다. 지역별 매출은 일본에서 41%, 유럽과 중국에서 각각 17%, 14% 비중을 차지했고, 품목별로는 완제품 및 기타 53%, API(원료의약품) 47%를 보였다. 중국 현지법인 북경한미약품은 2분기 연결기준 매출 987억원을 기록하며 한미약품의 실적 성장을 견인했다. 영업이익은 252억원, 순이익은 232억원으로, 전년 동기대비 매출은 9.6%, 영업이익과 순이익은 각각 15.0%, 12.0%씩 성장했다.

한미약품은 이에 그치지 않고 R&D에 매출 대비 13.8%에 해당하는 523억원을 투자하며 미래 성장 동력의 지속적 확보에도 힘쓰고 있다.

올해 상반기 누적 실적은 연결기준 매출 7818억원(전년 동기 대비 11.1% 성장), 영업이익 1348억원(44.8% 성장), 순이익 1102억원(61% 성장)으로, 올해 역시 창사 이래 최대 매출 실적 달성이 기대되고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>