Update2026.05.23 토

[버핏연구소=서주호 기자] 키움증권이 14일 CJ제일제당(097950)에 대해 K-Food의 신제품 출시와 지역적 확장에 힘입어 글로벌 식품 매출 성장률이 반등할 것으로 기대된다며 투자의견 ‘매수’와 목표주가 46만5000원을 유지했다. CJ제일제당의 전일 종가는 37만원이다.

박상준 키움증권 연구원은 “CJ제일제당의 2분기 영업이익은 3836억원(대한통운 제외 기준 2690억원)으로 시장 기대치에 부합했다”고 밝혔다. 구체적으로 “식품 부문(전년대비 매출액 -1%, 영업이익 -0.2%)은 비비고 브랜드 리뉴얼 비용 반영과 지상쥐(중국 자회사) 매각 영향을 해외식품 실적 개선으로 방어했다”고 말했다. "바이오 부문(전년대비 매출액 +1%,영업이익률 9.4%)은 셀렉타 손익 실현과 라이신/트립토판 업황의 지속으로 전분기 수준의 실적을 유지했다"고 언급했다. "F&C 부문(전년대비 매출액 -12%, 영업이익률 6%)은 사료/축산 판매량 감소에도 불구하고 베트남 돈가에서의 수요로 수익성이 크게 개선됐다"고 전했다.

박 연구원은 "내수 소비경기 둔화 영향을 바이오/F&C 부문의 수익성 회복으로 방어하였기에 하반기 글로벌 식품 매출 성장률이 반등하고, 외형을 성장할 것"이라고 분석했다. 관전 포인트로는 미주 신제품 성과와 유럽 매출 성장 속도를 꼽았다. 그는 "미주에서는 피자/만두 외에도 소바바 치킨, K-스트리트푸드 등의 판매량을 확대하고 있고, 유럽에서는 만두 중심의 외형 성장이 가속화되며 신규 공장 증설을 검토하는 상황"이라며 "글로벌 식품 매출 성장률도 점차 반등하는 모습을 보일 것"이라고 전망했다.

CJ제일제당은 설탕, 밀가루, 식용유 등의 소재식품과 햇반, 만두, 피자, 가정 간편식, 육가공 제품 등을 주로 하는 가공식품 사업과 바이오, F&C 사업을 하고 있다.

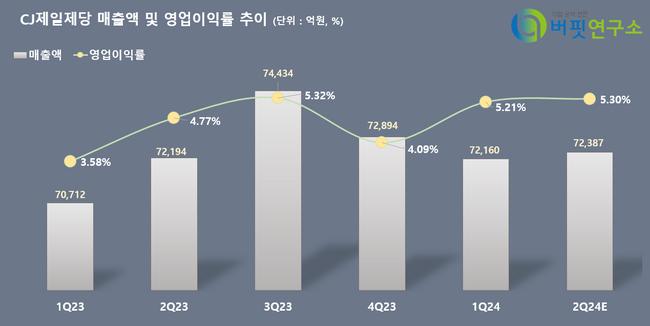

CJ제일제당 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

CJ제일제당 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>