Update2026.07.26 일

[버핏연구소=서주호 기자] KB증권이 20일 HD현대일렉트릭(267260)에 대해 향후 5년간의 수주잔고를 확보했고, 선별 수주를 통한 고마진의 수주 증가로 이익률 개선이 기대된다며 투자의견 ‘매수’와 목표주가 41만원으로 상향했다. HD현대일렉트릭의 전일 종가는 28만8500원이다.

정혜정 KB증권 연구원은 “HD현대일렉트릭이 2024년 매출액 3.5조원(전년대비 +28.6%), 영업이익 7076억원(전년대비 +124.5%), 당기순이익 4973억원(전년대비 +91.9%)를 기록할 것으로 전망한다”며 “영업이익률이 크게 악화됐던 2021년 이후 수익성이 높은 미국시장으로의 수출이 급증하면서 전력기기 및 배전기기를 중심으로 전 부문에서 빠르게 실적을 회복하고 있다”고 했다.

정 연구원은 "고압 변압기 수요가 빠르게 증가하고 있는 상황에서, HD현대일렉트릭은 선제적인 생산설비 투자를 통한 대응이 가능하다"며 "수익성 개선세를 꾸준하게 이어나갈 것"이라고 평가했다. 또, "미국의 변압기 시장은 최근 몇년간 유래없는 부족현상을 겪고 있는 반면, 국내외 공급자들은 사이클 산업의 특성상 생산 capa를 적극적으로 늘리지 않고 있어 고압 전력기기 시장의 호황은 당분간 지속될 것"이라고 예상했다.

이어서, "미국 시장에서 자국 내 생산제품 및 非중국산 제품을 선호하는 경향은, 이미 미국에 생산기지를 구축해두고 추가 확장 가능성을 남겨두고 있는 HD현대일렉트릭에게 긍정적인 부분이며, 중저압 기기의 확대 정책도 유리하게 작용할 수 있다"고 밝혔다.

HD현대일렉트릭은 전력변압기, 고압차단기 등 전력기기와 배전반, 중저압차단기 등 배전기기, 동에너지를 발생시키는 전동기를 포함하는 회전기기 등을 생산, 판매한다.

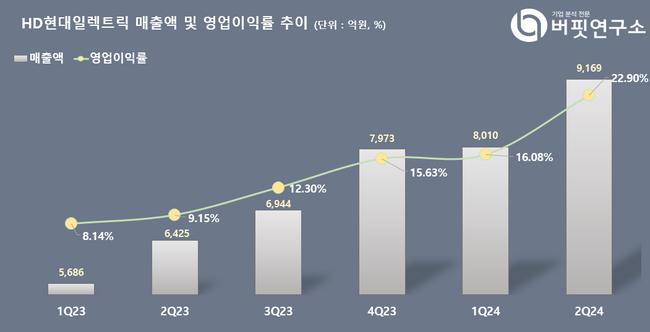

HD현대일렉트릭 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

HD현대일렉트릭 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>