Update2025.01.15 수

한국투자증권은 23일 기아(000270)의 EV3 출시 이슈에 대해 글로벌 EV수요는 당분간 낮을 전망이지만, 파워트레인 다변화로 성장 동력과 수익성 확보할 수 있다는 측면에서 의미를 가진다며 투자의견 ‘매수’와 목표주가 18만원을 유지했다. 기아의 전일 종가는 10만2400원이다.

김창호,최건 한국투자증권 연구원은 “기아는 신작 EV3 모델의 출시를 통해 EV시장에서 경쟁력 확보를 지속할 것으로 보인다”며 “7월 기준 기아의 미국 EV 시장 점유율은 4.8%(현대차그룹 기준 10.0%)로, 수익성은 high-single(7~9%)로 파악된다”고 했다.

다만 "낮은 잔존가치가 지속되고, 충전 인프라의 부족, 화재 등의 안정성 이슈로 글로벌 EV수요는 당분간 높지 않을 전망"이라며 "EV 경쟁력 확보는 지속될 전망이나 의미있는 외형 성장은 시기상조"라고 언급했다.

또 "주가 상승을 위해서는 EV성장성도 중요 요소이나, 지속가능한, 차별화된 수익성을 증명해야한다"며 "기아는 파워트레인 다변화로 유연한 생산 및 하이브리드 성장 동력 확보로 차별화된 수익성을 증명할 것으로 보인다"고 평가했다. 더하여 "높은 배당률과 추가 자사주 매입 및 소각 확대 등 주주환원 정책도 실시하고 있다"고 했다.

기아는 자동차 제조 및 판매를 주요 사업으로 하는 글로벌 기업이다. 승용차, SUV, 전기차 등 다양한 차량 모델을 개발하여 세계 시장에 제공하고 있다.

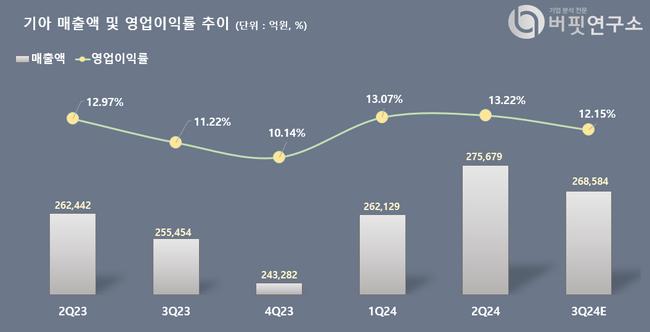

기아 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

기아 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>