Update2026.08.03 월

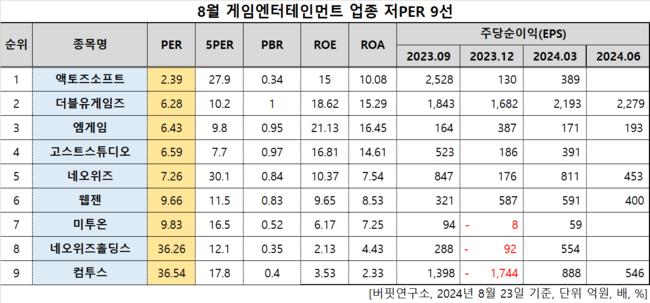

[버핏연구소=이승윤 기자] 액토즈소프트(대표이사 구오하이빈. 052790)가 8월 게임엔터테인먼트주 저PER 1위를 기록했다.

8월 게임엔터테인먼트주 저PER 9선. [자료=버핏연구소]

8월 게임엔터테인먼트주 저PER 9선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 액토즈소프트는 8월 게임엔터테인먼트주 PER 2.39배로 가장 낮았다. 이어 더블유게임즈(192080)(6.28), 엠게임(058630)(6.43), 고스트스튜디오(950190)(6.59)가 뒤를 이었다.

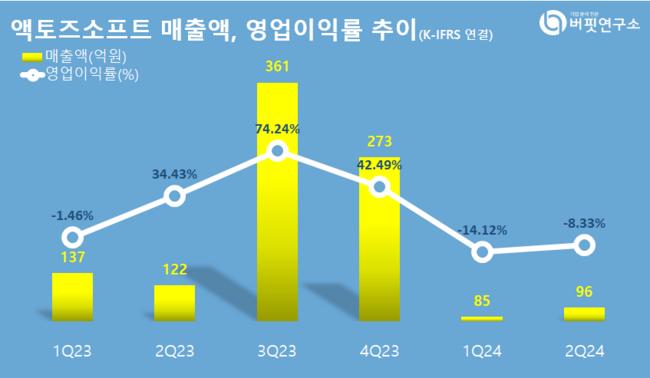

액토즈소프트 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

액토즈소프트 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

액토즈소프트는 지난 2분기 매출액 96억원, 영업손실 8억원을 기록하며 전년 동기 대비 각각 21.31%, 119.05% 감소했다. 영업손실은 적자전환했다.

액토즈소프트와 위메이드 간의 '미르의 전설2' IP 저작권 분쟁이 재점화됐다.

서울중앙지방법원은 지난 19일 위메이드·전기아이피와 액토즈소프트 간 라이선스 권리 침해 주장 사건과 관련 싱가포르 국제상공회의소 중재판정을 승인하고 관련 강제집행을 허가했다. 이에 따라 액토즈소프트가 위메이드에게 937억8257만원의 손해배상금을 지불하라고 판결했다. 액토즈소프트가는 1심 판결에 항고했다.

회사는 온라인, 모바일 게임을 서비스한다. 1996년 10월 설립됐고 2001년 8월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>