Update2026.07.06 월

[버핏연구소=김장준 기자] 미래에셋증권이 11일 시프트업(462870)에 대해 하반기는 판호 획득, 니케 2주년 효과에 따른 실적 모멘텀도 강하게 기대되며 국내 게임업종 내 최상위 밸류에이션의 게임사라며 투자의견은 ‘매수’를 제시했고, 목표 주가는 9만5000원을 신규 제시했다. 시프트업의 전일 종가는 5만5000원이다.

임희석 미래애셋증권 연구원은 “시프트업의 2024년 매출액은 2130억원(YoY +26%), 영업이익은 1490억원(YoY +35%)을 기록할 것"이라고 전망했다.

임희석 연구원은 “18~23년 게임 시장 성장률(CAGR)은 5.2%, 모바일 게임 성장률은 7.8%에 불과했으나 서브컬쳐 게임의 성장률은 16.7%에 달한 것으로 추정된다”며 “기존 IP의 플랫폼 확장, 짧아지는 플레이타임, 높아지는 방치형 게임 인기 등을 고려하면 서브컬쳐 게임 성장률은 연 10% 이상을 기록하며 시장 성장률을 능가할 것”으로 내다봤다.

임 연구원은 “니케는 서브컬쳐 본고장 일본을 비롯한 글로벌 시장에서 최상위 IP 반열에 올라서고 있다”며 “안정적이고 장기적인 라이프사이클이 기대되며, 니케 IP의 종적 확장 가능성도 열려있다”고 말했다.

이어 그는 “오는 25년은 매출액 3560억원(YoY +67%), 영업이익 2890억원(YoY +93%)으로 성장이 가속화될 것이다”며 “니케는 지역 확장이 이어질 것이고, 스텔라 블레이드는 PC로 확장돼 매출액 증가가 예상된다”고 밝혔다.

시프트업은 일러스트레이션과 기획 및 프로그래밍 능력을 기반으로, 게임, 홍보 영상, 음악 등을 제작한다.

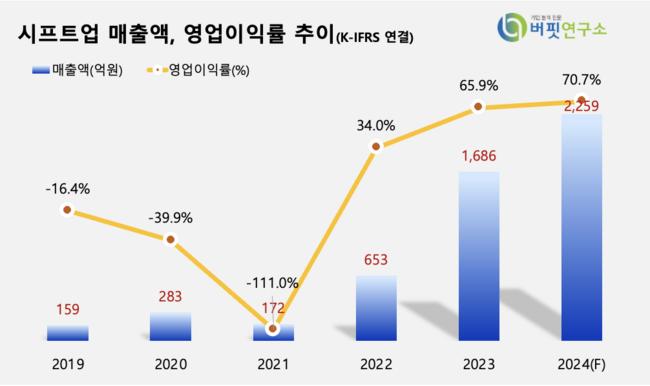

시프트업 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

시프트업 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>