Update2026.05.23 토

[버핏연구소=이승윤 기자] 한국투자증권은 26일 콘텐트리중앙(036420)에 대해 올해는 적자가 축소되고 다음해에 흑자전환할 전망이라며, 투자의견 ‘매수’와 목표주가 1만7000원을 유지했다. 콘텐트리중앙의 전일 종가는 9510원이다.

안도영 한국투자증권의 애널리스트는 “미국 자회사 윕의 딜리버리 공백 때문에 상반기에 영업적자 166억원을 기록했다”며 “윕의 지난해 상반기 매출액은 ‘The Summer I Turned Pretty 2’가 인식되며 798억원을 기록했는데 주요 작품이 없었던 올해 상반기 매출액은 24억원”이라고 전했다.

또 “윕의 적자로 가려졌지만 국내 레이블 성적은 좋았다”며 “선판매 확대와 오리지널 제작 편수 증가로 방송부문(SLL) 별도 영업이익은 지난해 상반기 27억원에서 올해 상반기 111억원으로 늘었다”고 밝혔다.

그는 “극장 부문은 지난 상반기 대비 전국 관람객이 8% 증가한 가운데 메가박스 관람객이 13% 증가하며 시장 대비 긍정적 성과를 기록했다”며 “하지만 평균 티켓 가격이 7% 하락해 상영 매출액이 정체된 점은 아쉬웠다”고 판단했다.

한편 “연간 600~700억원대 영업적자를 냈던 4년간의 암흑기가 점차 마무리될 것이고 올해 적자 축소와 내년 흑자 전환이 나타날 것”이라며 “2020년과 2021년에는 팬데믹으로 극장 부문이 600억원대의 적자를 기록했다”고 전했다.

이어 “2022년과 지난해에는 극장 적자가 대폭 줄었지만 윕 실적이 연결로 반영되며 방송 부문 적자가 500억원대로 늘었지만 올해 작품 선판매 전략과 작년 판권 손상 인식으로 국내 레이블 실 적이 개선될 것이고 극장의 비용 효율화 작업도 계속해서 진행 중”이라며 “다음해에는 윕 딜리버리 확대(올해 1편 -> 다음해 최소 4편) 및 연말 OTT 재계약에 따른 리쿱율 상향, 자회사 PPA 상각비 감소가 흑자 전환을 이끌 것”으로 예상했다.

나아가 “대규모 적자가 지속되며 오랫동안 주가가 하락했다”며 “현재 시가총액은 1800억원으로 영업이익 300억원대였던 과거의 시가총액과 비교하면 그 당시의 30~40% 수준에 불과하다”고 설명했다.

끝으로 “다음해 윕이 계획대로 최소 4편을 딜리버리하면 연간 300억원 이상의 영업이익을 달성할 수 있다”며 “윕의 딜리버리에 따른 분기 실적 변동성이 높아 다음해까지 긴 호흡으로 지켜봐야겠지만 현재 주가는 매력적인 수준이고 하반기는 ‘오징어게임2’와 ‘지옥2’ 등 넷플릭스 대작들의 후속작이 방영될 예정으로 콘텐츠 업종에 대한 관심도도 높아질 수 있다”고 판단했다.

콘텐트리중앙은 종속회사를 통해 극장을 운영하고 방송용 프로그램을 제작, 유통한다.

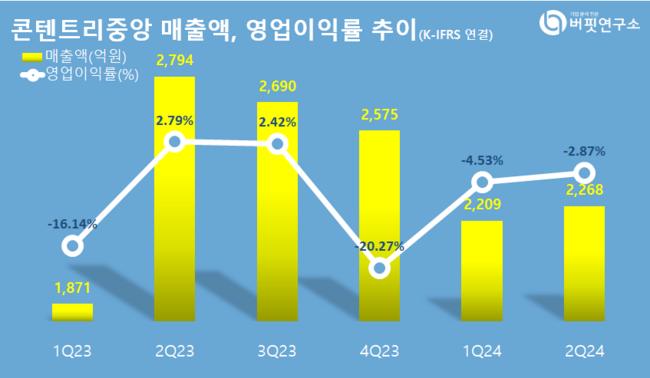

콘텐트리중앙. 매출액 및 영업이익률. [자료=버핏리포트]

콘텐트리중앙. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>