Update2026.06.22 월

[버핏연구소=김장준 기자] NH투자증권이 29일 미래에셋생명(085620)에 대해 상반기 예실차 개선에도 불구하고 상업용 부동산 투자손실로 인해 실적이 부진하고, 하반기에도 손실이 지속될 가능성이 높은 만큼 투자부문 실적은 당분간 보수적으로 전망된다며 투자의견은 ‘홀드(보류)’로 유지했고, 목표 주가는 기존 5100원을 유지했다. 미래에셋생명의 전일 종가는 5240원이다.

정준섭 연구원은 “미래에셋생명의 2분기 순이익은 192억원(보험손익 457억원, 투자손익 -263억원)을 기록했다”며 “보험손익은 전분기보다 예실차가 개선됐으나 투자부문은 해외 상업용 부동산의 평가, 처분손익 발생으로 부진했다”고 전했다.

정 연구원은 “금년 대주주 지분 매입에 따라 현재 미래에셋생명의 자사주, 최대주주 및 특수관계인을 합한 지분율은 83.3%(보통주), 85%(전환우선주 포함)로 상승했다”며 시장 일각에서 공개매수를 통한 상장폐지 가능성이 꾸준히 거론되고 있으나, 여전히 사측은 관련 계획이 없다는 입장이다”고 말했다.

그는 “미래에셋생명의 주가순자산비율(PBR)은 0.28로 저평가된 상태지만, 당분간 투자부문 부진이 예상되는데다 배당 재개 여부가 불확실한 점도 부담 요인이다”며 “해약환급금 준비금 제도 변경과 투자부문 손익 정상화가 나타나야 경상 실적 개선 및 배당 재개를 통한 투자매력 확보가 가능할 전망이다”고 내다봤다.

미래에셋생명은 미래에셋그룹에서 인수한 생명보험사로, 보험상품을 통한 노후준비 및 은퇴설계 서비스를 제공한다.

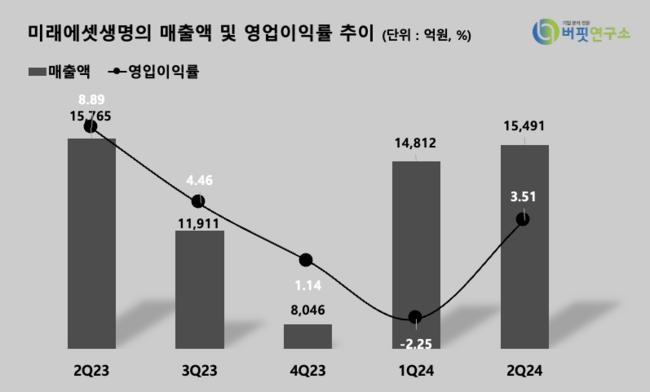

미래에셋생명 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

미래에셋생명 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>