Update2026.07.06 월

[버핏연구소=김도하 기자] NH투자증권은 7일 미래에셋증권(006800)에 대해 글로벌 투자 경쟁력 강화와 미국 증권사 인수합병(M&A) 모멘텀을 긍정적으로 평가했다. 이에 투자의견 ‘매수’ 및 목표주가 11만원을 유지했다. 미래에셋증권의 전일 종가는 8만3800원이다.

윤유동 NH투자증권 애널리스트는 “최근 경영진의 인터뷰를 통해 미국 증권사 M&A 추진 사실이 알려지며 투자심리가 개선됐다”며 “이는 지난해 10월 예고했던 글로벌 빅딜 중 하나로, 로빈후드와 같은 리테일 브로커리지 점유율 확장을 목표로 하는 것으로 해석된다”고 분석했다.

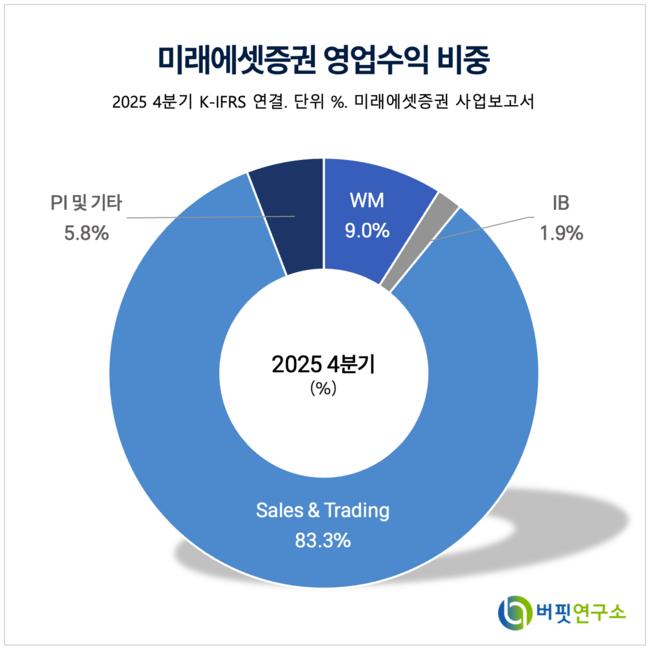

미래에셋증권 영업수익 비중. [자료=버핏연구소]

미래에셋증권 영업수익 비중. [자료=버핏연구소]

그는 “미래에셋증권은 이미 인도 쉐어칸 증권사 인수 등 풍부한 해외 M&A 트랙레코드를 보유하고 있어, 실제 딜 성사 시 안정적인 사업 안착이 기대된다”며 “선진 시장(미국·영국)에서는 ETF 유동성공급자(LP) 비즈니스, 이머징 시장(인도·베트남)에서는 브로커리지 영업에 주력하는 투트랙 전략이 결실을 맺고 있다”고 설명했다.

또 “주식시장 호황의 수혜를 업종 전반과 동일하게 누리는 동시에, 차별화된 글로벌 익스포저를 통해 추가적인 수익 창출 능력을 입증하고 있다”며 “높은 밸류에이션이 정당화될 수 있는 유일한 증권주로, 글로벌 자본 효율성이 제고됨에 따라 주가 리레이팅이 가속화될 것”이라고 덧붙였다.

올해 실적 전망은 국내외 브로커리지 수수료 수익 및 해외 법인 이익 성장에 힘입어 견조한 흐름을 이어갈 것으로 예상하며, “자사주 소각 등 주주 환원 정책에 대한 의지도 확고해 밸류업 프로그램의 대표 수혜주로서의 입지도 공고하다”고 진단했다.

끝으로 “미래에셋증권은 단순한 국내 증권사를 넘어 글로벌 투자은행(IB)으로 진화하고 있다”며 “글로벌 빅딜 성사 가능성과 이익 체력을 고려할 때 증권업종 내 가장 매력적인 투자 대안”이라고 강조했다.

미래에셋증권은 위탁매매, IB, 자산관리 및 해외 사업을 영위하고 있으며, 전 세계에 글로벌 네트워크를 구축하고 있다.

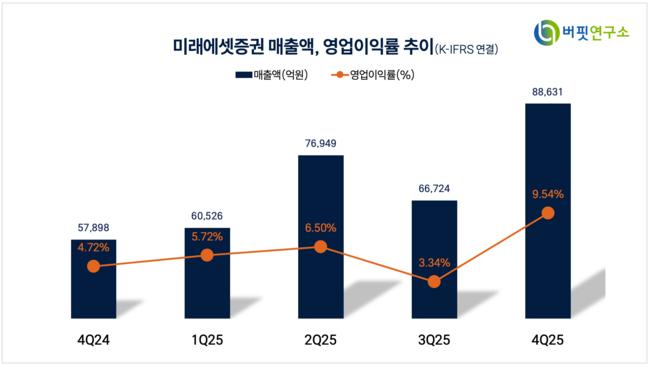

미래에셋증권 매출액 및 영업이익률. [자료=버핏연구소]

미래에셋증권 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>