Update2026.05.23 토

[버핏연구소=이승윤 기자] 신한투자증권이 9일 비에이치(090460)에 올해 실적을 회복하고 내년에 성장이 가속화되며 레벨업할 것이라며, 투자의견 ‘매수’와 목표주가 3만원을 신규 제시했다. 비에이치의 전일 종가는 1만9280원이다.

신한투자증권의 오강호 애널리스트는 “지난해 실적 부진 이후 올해 2분기 호실적을 발표했다”며 “IT디바이스 수요가 회복되고 사업 포트폴리오 확대로 중장기 성장 모멘텀에 대한 관심이 확대됐다”고 전했다.

또 “AI 시장 개화 -> IT디바이스 출하량 확대 -> IT부품 수요 증가로 이어지며 실적이 성장할 것”이라며 “기술 경쟁력을 바탕으로 시장 내 입지 확대는 밸류에이션 재평가로 연결될 것”으로 기대했다.

그는 “올해 글로벌 스마트폰 출하량은 전년대비 5% 증가할 것이고 AI 기능 강화에 따라 성장이 가속화될 것”이라며 “OLED 적용 디바이스 포트폴리오 확장도 긍정적이고 전기차 관련 수주 확대로 올해 EVS 매출액은 전년대비 18% 증가할 것”으로 전망했다.

이어 “사업모델 다변화로 분기마다 안정적인 실적을 기록할 것”이라며 “연 500~600억원의 설비 투자(IT, 전장)가 진행 중이고 올해 영업이익은 전년대비 63% 성장할 것”으로 예상했다.

끝으로 “리스크 요인으로 글로벌 IT디바이스 출하량 부진 시 실적 추정치 조정은 불가피하나 AI 기능 강화, 폼팩터 업그레이드로 수요 부진은 제한적일 것”이라며 “국내 대표 IT부품 업체로서 실적 성장 및 높은 밸류에이션 매력이 있다”고 판단했다.

비에이치는 FPCB(연성인쇄회로기판)와 그 응용부품을 제조, 공급한다.

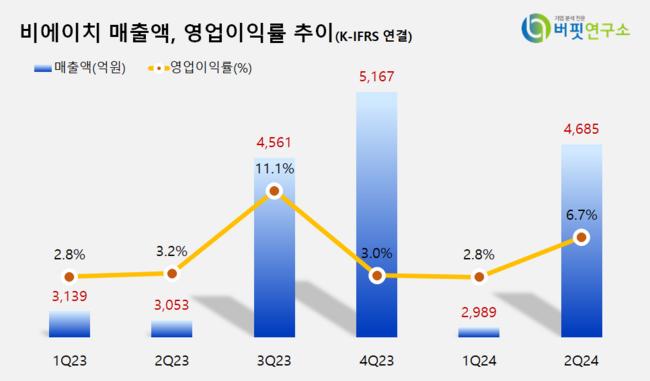

비에이치 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

비에이치 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>