Update2026.07.06 월

[버핏연구소=김장준 기자] 한국투자증권이 26일 LG생활건강(051900)에 대해 매출에서 중국 기여도가 큰 만큼 중국 정부의 경기 부양에 대한 강한 의지를 고려할 때 중국 화장품 산업이 추가적으로 나빠질 가능성은 낮으나 실제로 회복이 기대만큼 개선될 수 있는지는 확인이 필요하다며 투자의견은 ‘중립’으로 유지했다. LG생활건강의 전일 종가는 37만4000원이다.

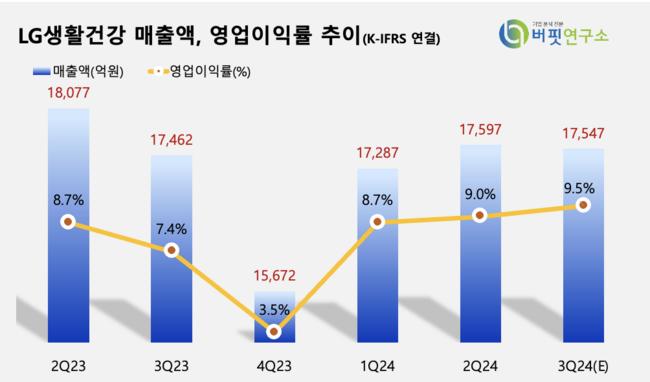

김명주 한국투자증권 연구원은 “LG생활건강의 3분기 연결 기준 매출액은 1조 7278억원(YoY -1.1%), 영업이익은 1511억원(YoY +17.6%)을 기록하여 영업이익이 시장 기대치를 9.6% 하회할 것으로 예상한다”고 전했다.

김명주 연구원은 “3분기에 중국 경기와 화장품 산업의 회복이 더디게 이루어지면서 LG생활건강의 면세 사업 부진 지속, 중국 화장품 사업의 더딘 매출 회복이 예상된다”며 “이에 따라 지난 2분기에 9.6%의 영업이익률을 기록했던 화장품 사업부는 3분기에는 6.4%를 기록할 것으로 추정한다”고 내다봤다.

김 연구원은 “국내 경기가 부진했고 내수 유통 채널의 매출 흐름도 좋지 않다”며 “LG생활건강의 실적을 받쳐주던 음료 부문의 실적이 지난 1분기에 이어 2분기에도 부진을 이어갈 것으로 보인다”고 말했다.

그는 “최근 LG생활건강은 화장품 매출의 국가 다변화를 위해 미국 매출 확대를 위한 노력을 진행중이다”며 “LG생활건강의 브랜드인 CNP의 립세린 제품과 페이스샵의 미감수 클렌징 오일은 현재 미국 아마존에서 관련한 카테고리 내에 높은 랭킹을 기록하고 있다”고 밝혔다.

아울러 그는 “전체 매출에서 비중국향 매출 비중이 낮은 점은 아쉽지만, 단기에 LG생활건강의 제품이 미국 아마존에서 두각을 보이고 있는 만큼 향후 관점 포인트임은 분명하다”고 평가했다.

LG생활건강은 화장품, 생활용품, 음료를 제조하여 판매한다.

LG생활건강 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

LG생활건강 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>