Update2026.07.06 월

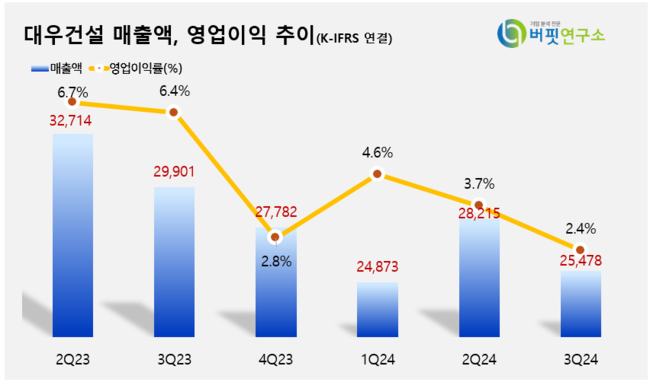

대우건설(대표이사 백정완, 047040)이 3분기 매출액 2조5478억원, 영업이익 623억원을 기록했다고 30일 공시했다(이하 K-IFRS 연결). 전년동기대비 각각 14.8%, 67.2% 감소했다. 진행 현장 수 감소와 원가율 상승 지속, 일부 현장의 일시적 추가 원가 반영으로 매출 및 영업이익이 줄어든 것으로 풀이된다.

대우건설의 최근 매출액, 영업이익률 추이. [이미지=버핏연구소]회사는 부진한 실적에도 불구, 미래 성장성을 위해 수주잔고를 늘려가고 있다. 3분기 신규 수주 누계액은 7조3722억원을 기록해 연간 수주목표인 11조5000억원의 64.1%를 달성했다. 3분기에 부산 남천동 주상복합(6333억원), 하남교산과 남양주 왕숙 패키지(3772억원), 신반포16차(2469억원) 등을 수주했다. 3분기 말 기준 44조7777억원의 수주잔고를 보유하고 있고, 이는 연간 매출액 대비 3.8년치 일감에 해당한다.

대우건설의 최근 매출액, 영업이익률 추이. [이미지=버핏연구소]회사는 부진한 실적에도 불구, 미래 성장성을 위해 수주잔고를 늘려가고 있다. 3분기 신규 수주 누계액은 7조3722억원을 기록해 연간 수주목표인 11조5000억원의 64.1%를 달성했다. 3분기에 부산 남천동 주상복합(6333억원), 하남교산과 남양주 왕숙 패키지(3772억원), 신반포16차(2469억원) 등을 수주했다. 3분기 말 기준 44조7777억원의 수주잔고를 보유하고 있고, 이는 연간 매출액 대비 3.8년치 일감에 해당한다.

원가 상승과 일시적 비용 반영 등의 요인에도 대우건설은 지속가능성장을 위한 체질개선과 내실다지기를 이어갈 계획이다. 대우건설은 개포주공 5단지, 신반포 16차 등 강남, 서초 지역에서 시공사로 선정됐고, 과천지식정보타운의 G-TOWN개발사업 신축공사, 동부간선도로 지하화 사업 등 비주택분야의 수익성 높은 사업이 착공에 들어가며 사업 포트폴리오 다변화를 꾀하고 있다.

해외에서도 투르크메니스탄 신시장을 개척하는데 성공했으며, 스타레이크신도시 이후 추가적인 해외 도시개발사업을 시작하는 등 중장기적 성장 기반을 다지기 위한 노력을 이어가고 있다

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>