Update2026.07.06 월

[버핏연구소=김장준 기자] 신한투자증권이 15일 대우건설(047040)에 대해 주택시장 회복으로 탄력적인 신규공급이 확인될 때 밸류에이션 추가 상승이 가능하다며 투자의견은 ‘매수’, 목표 주가는 기존 5300원을 유지했다. 대우건설의 전일 종가는 3790원이다.

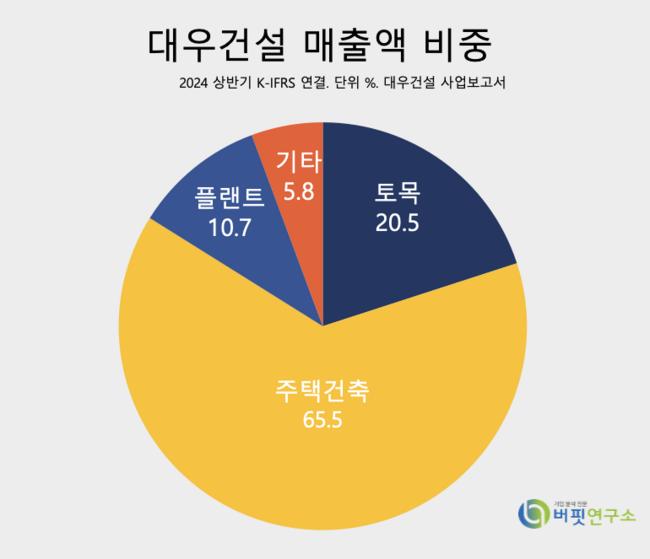

대우건설 주요 사업 매출액 비중. [자료=대우건설 사업보고서]

대우건설 주요 사업 매출액 비중. [자료=대우건설 사업보고서]

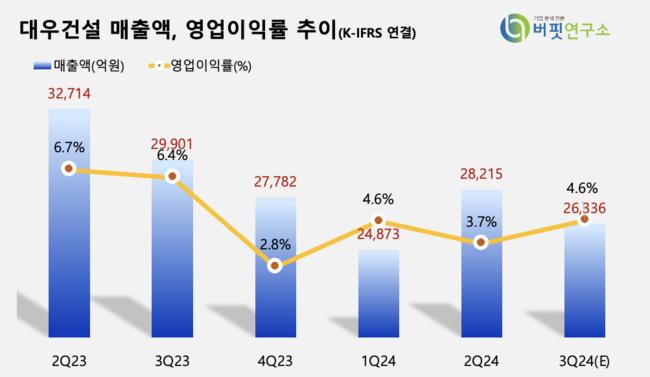

김선미 신한투자증권 연구원은 “3분기 대우건설 매출액은 2조6336억원(YoY -11.9%), 영업이익은 1224억원(YoY -35.6%)을 기록할 것”이라며 “전반적으로 지난 분기와 유사한 분위기의 실적을 예상한다”고 분석했다.

김선미 연구원은 “주택부문 믹스 변화 효과가 제한적이고 일회성 손익이 제거되며 토목 및 플랜트 원가율 정상화, 일부 베트남 개발사업 이익 발생, 프로모션 비용 증가로 판관비 부담 증가 등이 주요 내용이다”라고 밝혔다.

김 연구원은 “다음해 상반기까지 다소 더딘 실적 흐름이 예상된다”며 “3분기 내 수주 인식을 기대했던 다수의 대형 프로젝트로 시장은 ‘해외수주’ 소식을 기대했으나 아쉽게도 투르크메니스탄 수주 규모는 일부 축소되고, 리비아 재건, 이라크 항만 등은 연내·내년 초를 목표로 협상 중”이라고 전했다.

그는 “3분기 누적 신규분양은 1만2600세대로 연간 계획 1만9500세대 달성이 가능하다”며 “자체·도시정비·외주 사업이 고르게 진행되는 만큼 경쟁사 대비 공급상황이 양호하다”며 “신규착공 현장 공정률이 확대되는 시점이 동사 주택 수익성 개선 시기다”라고 내다봤다.

대우건설은 도로, 철도 등 사회기반시설을 건설하는 토목사업과 아파트, 오피스텔, 오피스 등을 건설하는 주택건축사업, 오일·가스 관련 시설 및 발전소, 산업설비를 건설한다.

대우건설 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

대우건설 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>