Update2026.07.26 일

[김승범 연구원]

올 여름 히트작이 쏟아지면서 영화산업에 속한 기업들이 여름 성수기 효과를 톡톡히 누리고 있다.

18일 영화진흥위원회에 따르면 올 들어 기대작들이 잇달아 히트하면서 지난달 1일부터 이달 15일까지 전국 극장 관객 수는 사상 최고인 4,631만명을 기록했다. 지난해 같은 기간(4,265만명)보다 8.5% 증가했다.

이와 같이 관람객 수의 증가에는 개봉한 한국 영화의 성공이 큰 역할을 했다.

오리온그룹 계열 쇼박스가 투자배급한 재난영화 「터널」은 지난 10일 개봉한 뒤 흥행 1위를 달리면서 17일까지 관객 376만명을 모았다. 제작비 100억원을 투입한 이 작품의 손익분기점은 300만명이다. 롯데엔터테인먼트가 배급한 사극 「덕혜옹주」는 3일 개봉해 이날까지 422만명을 기록했다. 이 작품은 제작비 110억원을 투입해 손익분기점이 350만명이다. CJ E&M의 「인천상륙작전」은 652만명으로 손익분기점(470만명)을 훌쩍 넘어섰다. NEW가 배급한 공포·재난영화 「부산행」은 무려 1,100만명을 모았다.

국내 기대주 4편의 배급사가 손익분기점을 돌파한 가운데 남몰래 웃음 짓고 있는 기업이 있다. 바로 CGV, 메가박스, 롯데시네마 등을 운영하는 영화관을 운영하고 있는 기업이다. 이들 기업은 히트작이 많이 나오면 나올 수록 실적이 개선되는 효과를 누린다.

그렇다면 2분기 실적은 어떻게 기록했을까?

결론부터 말하자면 좋지 못했다.

CJ CGV는 2분기 매출액은 3,146억원을 기록해 전년동기 대비 13% 증가했으나, 같은 기간 영업이익은 8억원, 당기순이익 45억원을 기록해 각각 90.7%, 75.3% 감소했다.

이 같은 실적 악화는 중국 박스 오피스가 전년동기대비 역성장을 기록한 영향이 컸고, 터키는 6월부터 연결실적에 반영됐는데 6월이 라마단 기간이었던 탓에 적자가 인식됐다.

신영증권의 한승호 상무는 『2분기 실적 부진에도 불구하고 하반기에는 본사 실적 개선 가능성이 높다』며 『3분기 중 부산행, 인천상륙작전 등 여름 시즌 블록버스터들이 흥행 중인 가운데 4분기에도 밀정, 고산자:대동여지도, 더 킹과 같은 기대작이 개봉 예정이기 때문이다』고 덧붙였다.

아울러 향후 한국 시장은 미국, 중국에 이어 글로벌 3위로 부상할 가능성이 높다고 전망했다. 영화관람 인구가 현 수준에 머물러도 평균티켓가격 인상 가능성이 30%에 달한다는 점에서 연 3~5% 성장은 충분할 것으로 봤다. 2016~2018년 본사 매출과 영업이익은 연평균 4.6%, 8.5% 성장할 것으로 예상했다.

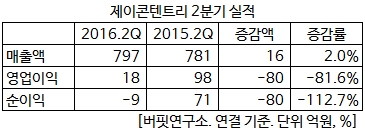

메가박스를 운영하는 제이콘텐트리도 2분기 부진한 실적을 기록했다. 영화부문의 비용 증가와 잡지 부문 적자 탓에 2분기 수익성이 부진했다. 2분기 매출액은 797억원으로 전년동기대비 2% 증가했으나, 같은 기간 영업이익은 81.6% 감소한 18억원을 기록했다. 당기순손실은 9억원으로 적자전환했다.

제이콘텐트리는 영화부문이 차지하는 비중은 약 70%이다. 제이콘텐트리의 영화부문의 상반기 실적을 살펴보면, 매출액 1,189억원, 영업이익 148억원으로 전년비 각각 21.7%, 46.1% 증가했다. 그러나 당기순이익은 57억원으로 43.1% 감소했다.

미래에셋대우증권의 문지현 애널리스트는 제이콘텐트리의 실적에 대해 『영화 비수기 중에 신설한 직영점과 관련해 지급임차료·용역료·마케팅비 등 비용 증가가 두드러졌다』고 분석했다. 그러나 『상반기 영화 시장 전체 관객 수와 극장 매출액이 전년 동기 대비 감소한 가운데 제이콘텐트리의 메가박스는 매출은 9% , 영업이익은 42% 전년 동기대비 개선되됐다』며 『직영점 신설과 영화 자체 배급작의 성과가 보완 작용을 했던 것으로 판단된다』고 평가했다.

하반기에 대해선 『영화 시장은 3분기가 최성수기고 하반기 세 곳의 극장 개관이 확정 또는 예정돼 있다』며 『직영점 신설 및 마케팅 비용 지출은 지속될 것이나 성수기 및 평균 티켓가격 상향을 통한 매출 증가가 비용을 상쇄해줄 것』이라고 전망했다.

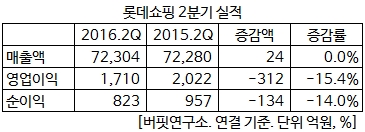

롯데시네마의 90%의 지분을 보유하고 있는 롯데쇼핑은 2분기에 7조 2,304억원의 매출과 1,710억원의 영업이익을 올렸다. 지난해 2분기와 비교했을 대 매출은 0.0% 늘었고, 영업이익은 15.4% 감소했다.

롯데쇼핑의 전체 매출 가운데 롯데시네마가 차지하는 매출의 비중이 낮아 정확한 실적은 공개되지 않았으나, 롯데쇼핑의 저조한 실적에 한 몫 한 것으로 나타났다.

롯데시네마는 2016년 2분기 말 현재 국내에 106개관의 영화관을 운영하고 있다. 2008년 5월에는 국내 최초로 베트남에 진출하였으며, 해외시장의 확대를 위해 2010년 12월에는 중국 송산에 1호점을 개관하였고, 2016년 2분기 말 38개관을 운영하고 있다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>