Update2026.07.07 화

[버핏연구소=이승윤 기자] 키움증권이 11일 신세계인터내셔날(031430)에 대해 3분기 내수 경기 부진의 영향으로 시장기대치는 하회했으나, 최근 사업 구조 변화를 시도하고 있어 장기적으로 지켜볼 필요가 있다며 투자의견 ‘매수’와 목표주가 1만8000원을 유지했다. 신세계인터내셔날의 전일 종가는 1만2600원이다.

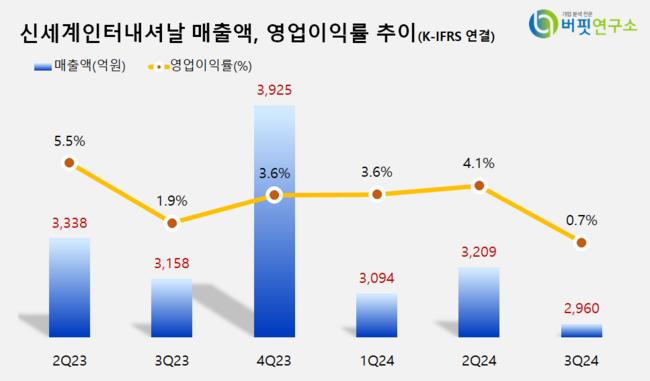

키움증권의 조소정 애널리스트는 “3분기 매출액은 2960억원(YoY -6.3%), 영업이익은 21억원(YoY -65%, OPM 0.7%)을 기록했다”며 “내수 경기가 부진했기 때문”이라고 전했다.

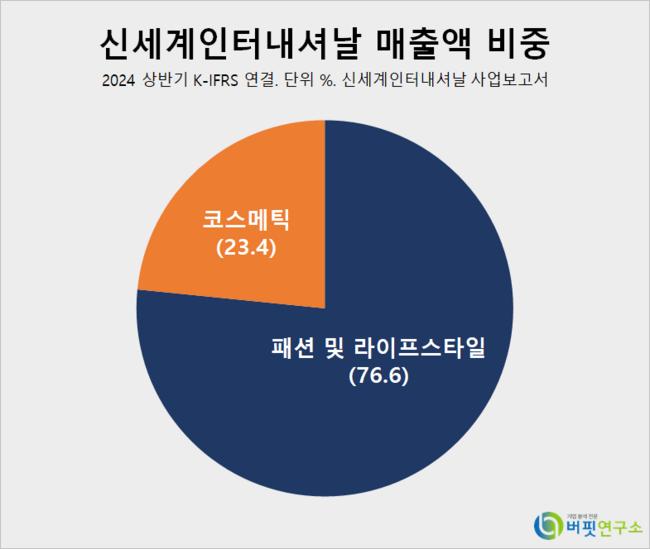

신세계인터내셔날 매출액 비중. [자료=버핏연구소]

신세계인터내셔날 매출액 비중. [자료=버핏연구소]

또 “패션 부문은 3분기 연결기준 매출액 1437억원(YoY -4%), 그 중 수입은 948억원(YoY +1.5%), 국내는 489억원(YoY -13%)”이라며 “내수 경기 부진으로 사업 환경이 녹록치 않았기 때문”이라고 밝혔다.

이어 “화장품/생활용품 부문은 3분기 연결기준 매출액은 933억원(YoY -1.3%), 그 중 수입은 712억원(YoY -2.7%), 자체 사업은 220억원(YoY +15%)”이라며 “내수 경기 부진으로 성장이 쉽지 않았던 가운데 자체 사업은 일부 자체 브랜드의 성장 모멘텀이 지속되며 성장했다”고 추정했다.

한편 “올해 매출액은 1조2930억원(YoY -4.5%), 영업이익은 408억원(YoY -16%, OPM 3%)을 기록할 것”이라며 “내수 경기 위축으로 성장이 어려울 수밖에 없다”고 판단했다.

그는 “현재 신세계인터내셔날의 비즈니스 구조는 내수 비중이 워낙 크기 때문에 내수 경기가 반등하지 않는 이상 성장은 어렵다”며 “이에 신세계인터내셔날은 올해부터 사업 구조 전환을 위해 신규 화장품 브랜드 인수, 해외 브랜드의 아시아 사업권 취득 등 다양한 시도를 하고 있다”고 설명했다.

끝으로 “이런 시도가 당장 4분기부터 재무적 성과로 이어지기는 어렵다”며 “다만 향후 신세계인터내셔날의 성장성을 키우는데 긍정적”으로 평가했다.

신세계인터내셔날은 해외 유명 패션 브랜드를 국내에 직수입하고 캐주얼 브랜드, 라이프스타일 브랜드를 기획, 유통한다.

신세계인터내셔날. 매출액 및 영업이익률. [자료=버핏연구소]

신세계인터내셔날. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>