Update2024.11.15 금

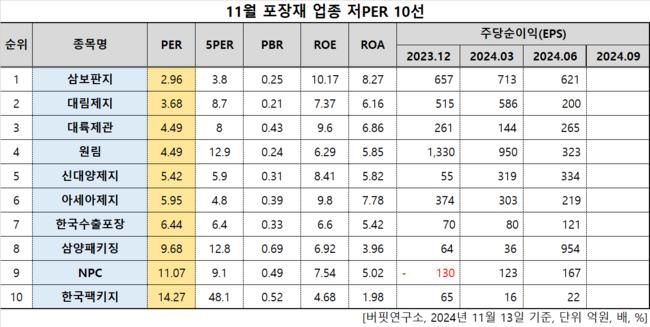

삼보판지(대표이사 류진호. 023600)가 11월 포장재주 저PER 1위를 기록했다.

11월 포장재주 저PER 10선. [자료=버핏연구소]

11월 포장재주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 삼보판지는 11월 포장재주 PER 2.96배로 가장 낮았다. 이어 대림제지(017650)(3.68), 대륙제관(004780)(4.49), 원림(005820)(4.49)가 뒤를 이었다.

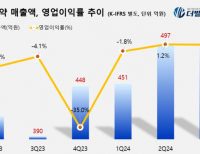

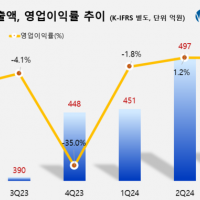

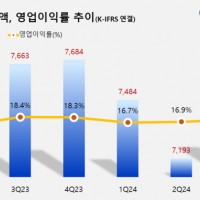

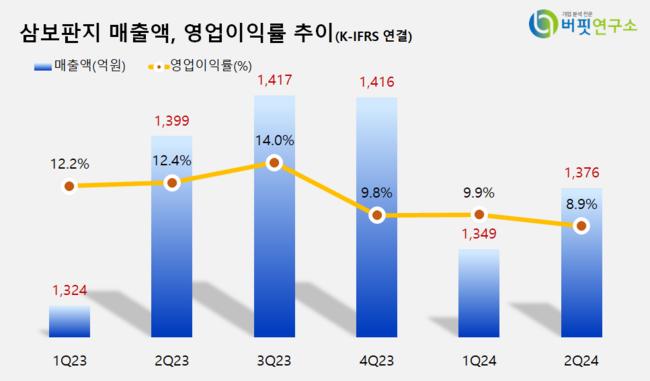

삼보판지 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

삼보판지 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

삼보판지는 지난 2분기 매출액 1376억원, 영업이익 123억원을 기록하며 전년 동기 대비 각각 1.64%, 29.31% 감소했다(K-IFRS 연결).

삼보판지 오너 2세인 류진호 대표이사가 지난해 3월 부동산 컨설팅업의 개인 회사 '이영컨설팅'을 설립했다. 자신의 두 자녀에게 총 지분 90%를 물려주며 3세 승계에 나선 것으로 보인다.

이영컨설팅은 출범 하자마자 지난해 9월 로우카본이 단행한 제3자배정 유상증자에 참여해 보통주 25만주, 0.4%를 확보했다. 또 지난 3월 15일부터 4월 12일까지 총 20번에 걸쳐 삼보판지 주식 18만5000주를 매입했다.

회사는 골판지, 골판지상자를 제조, 판매한다. 1981년 7월 설립됐고 1996년 5월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>