Update2026.06.22 월

[버핏연구소=김호겸 기자] 메리츠증권이 15일 두산테스나(131970)에 대해 부진한 모바일 업황 및 고객사 파운드리 사업의 난항이 이어지고 있는 상황에서 수요 전망 하향에 따라 보수적인 투자 기조가 전망된다며 투자의견은 매수, 목표주가는 3만4000원으로 26% 하향했다. 두산테스나의 전일 종가는 2만3700원이다.

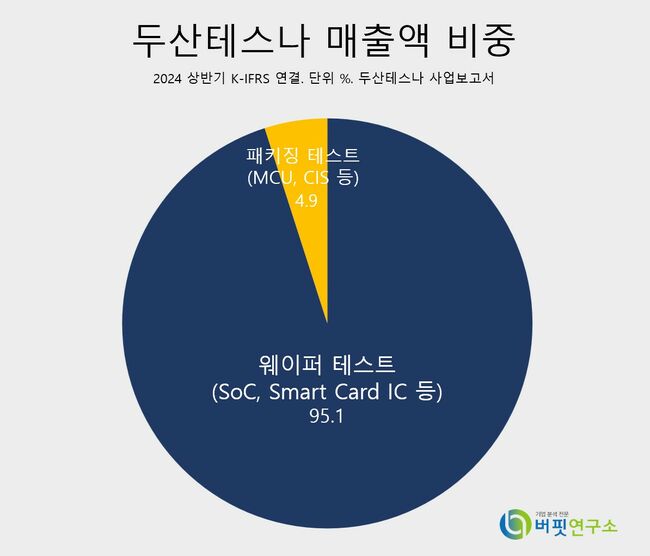

두산테스나 주요품목 매출 비중. [자료= 두산테스나 사업보고서]

두산테스나 주요품목 매출 비중. [자료= 두산테스나 사업보고서]

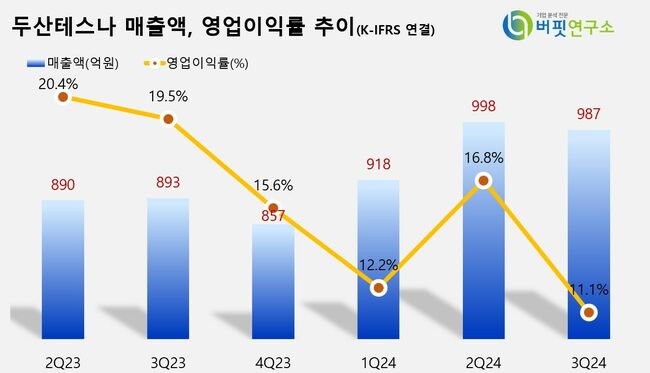

두산테스나의 3분기 실적은 매출액 987억원(YoY +11%), 영업이익 110억원(YoY -37%), 순이익 59억원(-62%)을 기록했다. 두산테스나는 차량용 SoC 증설분 온기 반영에 따른 감가상각비가 증가(Qoq +25억원)했고, 상반기 이연된 성과급 충당금 증가의 영향으로 매출액과 영업이익 모두 컨센서스를 하회하는 등 수익성이 기대치를 크게 하회했다고 밝혔다.

두산테스나의 모바일 제품군 실적으로 CIS 부문 고단가 200MP 주문이 부진한 영향에 60%를 소폭 상회하는 가동률을 기록했다. AP 부문 국내 고객사 AP 물량 감소를 북미 고객사 물량 증가가 일부 상쇄했으나 전분기 대비 매출액은 소폭 감소했다. NAND 컨트롤러 IC 부문 매출액은 전분기 대비 50% 증가하며 전체 SoC 내 매출 비중이 22%까지 상승했다.

김동관 메리츠증권 연구원은 두산테스나에 대해 공격적 증설 기반 외형 성장이 둔화된 상황에서 12MF PER 10배에서 거래되고 있어 밴드 하단에 위치해 추가적인 하락 여력은 제한적이라고 분석했다. 특히 모바일 수요 환경 개선과 고객사 파운드리 사업 확장이 확인되어야 뚜렷한 실적 개선이 될 것으로 예측했다.

두산테스나의 주요 사업으로 웨이퍼 테스트 및 패키징 테스트 총 2회 테스트 서비스 모두를 제공하고 있으며, 웨이퍼 테스트 매출 비중이 대부분을 차지하고 있다. 제품군은 크게 SoC, CIS, MCU, Smartcard IC로 구성돼 있다.

두산테스나 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

두산테스나 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>