Update2026.07.06 월

[버핏연구소=이승윤 기자] NH투자증권이 18일 HPSP(403870)에 대해 전체적인 반도체 Capex(Capital expenditures: 미래 이윤을 위한 지출비용) 환경이 좋은 것은 아니지만 내년에 차별화된 성장을 이룰 수 있을 것이라며, 투자의견 ‘매수’와 목표주가 4만7000원을 유지했다. HPSP의 전일 종가는 3만4450원이다.

NH투자증권의 류형근 애널리스트는 “3분기 실적은 컨센서스에 부합했고 4분기는 로직/파운드리향 수요 회복으로 분기 최고 실적을 기록할 것”이라며 “전체적인 반도체 Capex 환경이 좋은 것은 아니지만 내년에 차별화된 성장을 이룩할 수 있을 것”으로 예상했다.

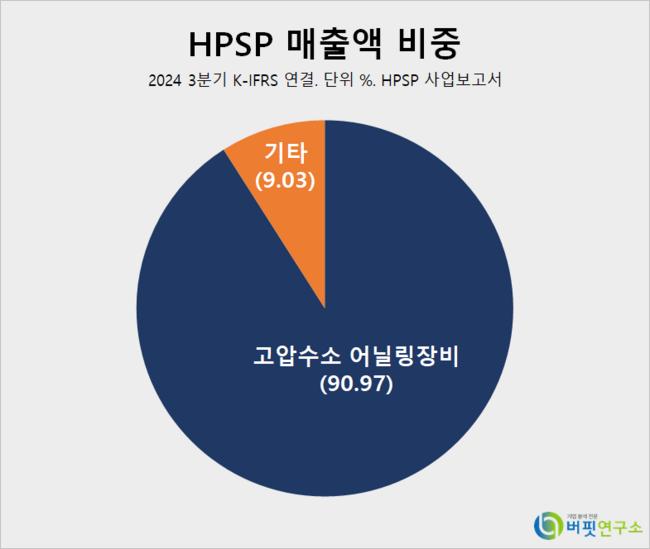

HPSP 매출액 비중. [자료=버핏연구소]

HPSP 매출액 비중. [자료=버핏연구소]

그는 “올해 3분기 말을 기점으로 로직/파운드리와 NAND에서 대다수의 고객향으로 침투를 완료했다”며 “남은 관문이 있다면 DRAM이고 DRAM에서도 내년에 유의미한 성과를 얻을 수 있을 것“으로 기대했다.

이어 “AI는 서버를 넘어 디바이스 단으로 확대되고 있고 AI 디바이스 내 언어모델을 구동하기 위해선 속도가 빠른 DRAM이 필요하다”며 “통상적으로 7500Mbps 이상의 스펙을 요구하고 해당 속도를 구현하기 위해 High-K Metal Gate(절연막 소재)가 접목돼야 한다”고 설명했다.

또 “DRAM 3사는 DRAM 1c부터 High-K Metal Gate 기술 적용 영역을 확대(모바일 중심에서 모든 어플리케이션으로 확대)할 것”이라며 “전공정 끝단에 접목되는 장비인 만큼 Pilot Line(양산용 라인 구축 전 시험 생산을 위한 라인) 세팅 후에도 수율 개선 목적으로 추가 침투가 가능할 것”으로 전망했다.

나아가 “중국 반도체향 침투 기회도 열려 있다”며 “중국 반도체는 현재 최대 6400Mbps의 속도를 낼 수 있는데 추가적인 속도 향상을 위해 High-K Metal Gate 기술이 필요하며 관련 장비에 대한 구매를 내년부터 시행할 수 있다”고 밝혔다.

끝으로 “로직/파운드리는 GAA(반도체 초미세 공정) 생태계가 확대되며 고압 장비가 추가 침투(고압 산화막 장비로 제품 다변화 예상)될 것”이라며 “NAND는 Hybrid Bonding(면과 면 사이의 본딩을 동시에 형성하는 기술)의 침투율이 확대되며 추가적으로 저변이 확대될 것”이라고 전했다.

HPSP는 고압 수소 어닐링 반도체 장비를 제조한다.

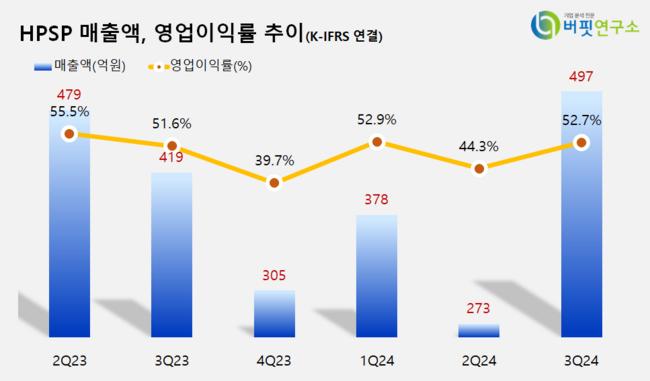

HPSP. 매출액 및 영업이익률. [자료=버핏연구소]

HPSP. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>