Update2026.07.06 월

[버핏연구소=김장준 기자] 유안타증권이 3일 현대백화점(069960)에 대해 3년 동안 사업 경쟁력 강화를 통해 수익성을 개선하고, 적극적인 주주 환원 정책을 추진할 계획이라며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 6만5000원을 유지했다. 현대백화점의 전일 종가는 4만5300원이다.

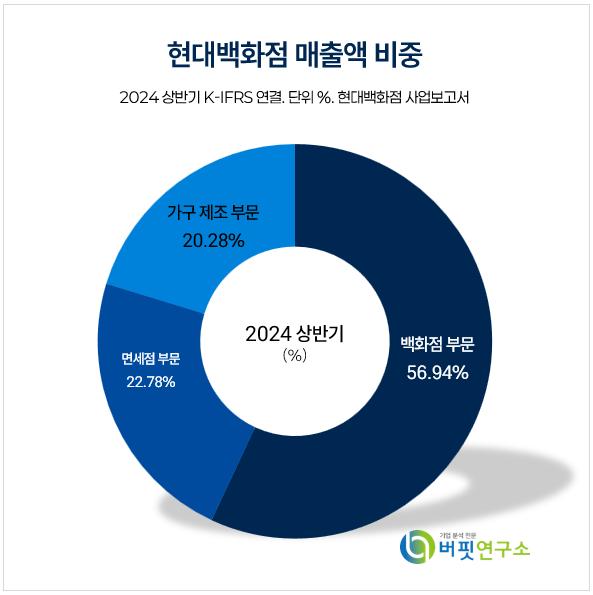

현대백화점 매출액 비중. [자료=현대백화점 사업보고서]

현대백화점 매출액 비중. [자료=현대백화점 사업보고서]

이승은 유안타증권 연구원은 “4분기 들어 백화점 사업은 늦더위와 주말 일수 감소의 영향을 받아 의류 매출이 부진했다”며 “특히 10월 매출액은 전년 대비 14.4% 감소하며 전체적으로 약세를 보였다”고 평가했다.

이승은 연구원은 “카테고리별로는 명품(+3%), 워치·주얼리(+13%), 식품(+3%)이 성장을 기록한 반면, 남성·여성 패션(-12%), 영 패션(-9%), 스포츠(-4%), 리빙(-7%) 등 주요 의류 및 생활용품 카테고리는 역성장을 보였다”고 전했다.

이 연구원은 “11월 들어서는 의류 매출이 점차 회복세를 보이며 현재까지 전체적으로 +1% 신장세를 나타냈다”며 “카테고리별로는 명품(+9%), 워치·주얼리(+24%), 리빙(+4%) 등이 견조한 성장세를 이어가고 있으며, 의류 부문도 하락 폭을 줄이고 있다”며 “다만, 남성·여성 패션(-4%), 영 패션(-4%), 스포츠(-3%)는 여전히 부진한 상황이다”고 밝혔다.

그는 “지누스는 4분기에도 생산 공장 통합 이전, 비효율 구색(SKU) 지급 축소, 그리고 스몰 박스 판매 확대를 통해 실적 개선을 이어갈 계획이다”며 추가적으로, 인도네시아 반덤핑 관세율 0% 재판정이 인용될 경우 관련 환급금을 회계 처리해 추가적인 재무 개선 효과를 기대하고 있다”고 말했다.

현대백화점은 백화점업과 면세점업을 영위하고 있으며, 아울렛 사업 등 신규사업 또한 활발하게 추진하고 있다.

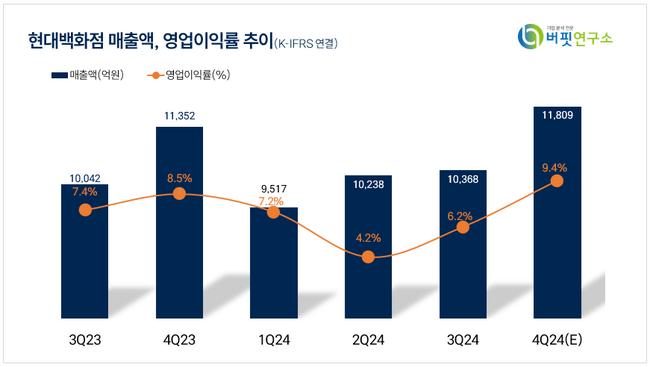

현대백화점 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

현대백화점 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>