Update2026.07.06 월

[버핏연구소=서주호 기자] 유안타증권이 5일 롯데관광개발(032350)에 대해 중국 경기 회복 예상으로 실적 2025년 실적상승이 기대되고, 리파이낸싱을 통해 재무 안정성도 강화했다며 투자의견 ‘매수’와 목표주가 1만3000원을 유지했다. 롯데관광개발의 전일 종가는 8790원이다.

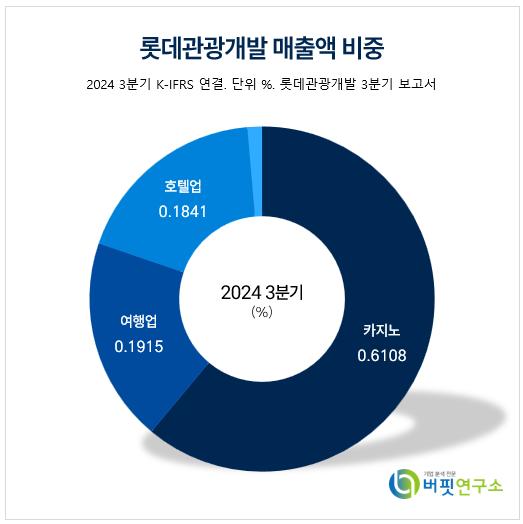

롯데관광개발 매출액 비중. [자료=롯데관광개발 3분기 보고서]

롯데관광개발 매출액 비중. [자료=롯데관광개발 3분기 보고서]

이환욱 유안타증권 연구원은 "2025년 롯데관광개발은 매출액 5486억원(전년대비 +13%), 영업이익 820억원(전년대비 +61.3%)를 기록할 것"이라고 예측했다. 이 연구원은 "글로벌 운항 노선이 증편됨에 따라 외국인 입도객 수 증가 기조가 이어질 것"이라고 언급했다. 특히, "중국 경기 회복에 따른 실적 개선이 뚜렷할 것"이라고 강조했다. 그는 "2016년(사드사태 이전) 대비 제주 입도객 수 회복률이 현재 50% 아래 수준"이라며 "업사이트 포텐셜(상승 잠재력)이 높다"고 평가했다.

또 "최근 약 8300억원 규모의 리파이낸싱(기존에 조달한 자금을 상환하기 위해 다시 자금을 조달하는 대출)을 완료해 재무 안정성도 강화했다"고 덧붙였다. 기존에는 금리 수준이 7~10%였지만, 리파이낸싱을 통해 6%대로 낮추며 연간 200억원 가량의 이자 비용 절감효과를 가져왔다"고 설명했다.

이 연구원은 "롯데관광개발의 주가는 중국 경기 서프라이즈 지수와 높은 상관관계를 보인다"며 최근 중국 정부의 대규모 경기부양책에 따른 경기 서프라이즈 지수 회복세가 단기적인 주가 흐름에 긍정적 효과를 미칠 것"이라고 강조했다. 더하여, "추후 중국 경제의 회복세를 가늠할 추가적인 지표에도 집중할 필요가 있다"고 덧붙였다.

롯데관광개발은 1971년도 설립. 여행전문업체로 관광개발 및 국내외 여행알선업, 항공권 판매대행업, 전세 운수업을 주요 사업으로 한다. 지난 2020년 12월 18일 제주 드림타워 복합리조트가 오픈하면서 사업 포트폴리오를 호텔과 리테일까지 확장했다. 현재는 2개 사업부(여행사업부, 재경부), 20개 팀으로 구성되어 있고, 전국 대리점 및 여행사들과의 업무 협력을 통한 판매망 확보하고 있다.

롯데관광개발 매출액 및 영업이익률 추이. [이미지=버핏연구소]

롯데관광개발 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>