Update2026.08.03 월

[버핏연구소=이승윤 기자] 신한투자증권이 9일 클래시스(214150)에 대해 미국 볼뉴머 판매 목표 상향이 순항 중이라며 내년 당기순이익이 1226억원으로 추정했다. 이에 투자의견 ‘매수’와 목표주가 6만9000원을 유지했다. 클래시스의 전일 종가는 4만3400원이다.

신한투자증권의 정희령 애널리스트는 “대주주 지분 매각설로 인한 외국인 순매도로 주가 하락세가 지속됐지만 내년은 클래시스가 크게 성장할 시기”라며 “이루다 합병으로 인해 미용 의료기기 전체 포트폴리오를 보유하게 됐고 장비 번들 판매 등 영업 시너지가 발생할 수 있다”고 전망했다.

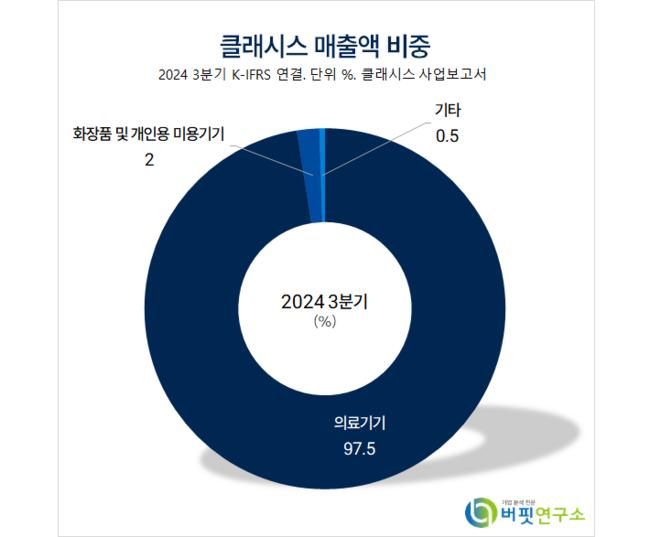

클래시스 매출액 비중. [자료=버핏연구소]

클래시스 매출액 비중. [자료=버핏연구소]

또 “기존 클래시스의 차세대 장비 ‘볼뉴머’가 지난 10월 미국에서 런칭됐고 내년에 본격적으로 판매되며 해외향 판매 호조가 나타날 것”이라며 “연간 목표 판매 대수가 높아지고 펀더멘털 집중 시 저가 매수 기회”라고 판단했다.

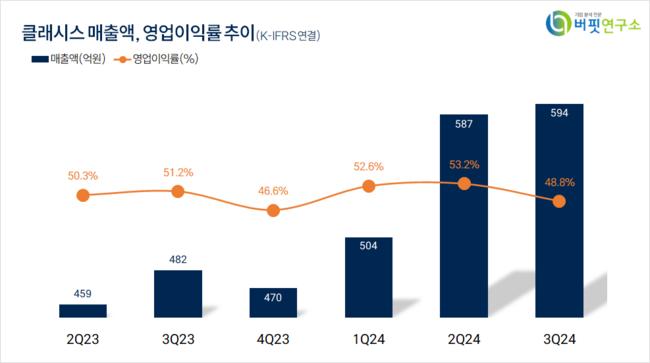

그는 “3분기 매출액은 전년동기대비 23.1% 증가한 594억원”이라며 “기존 주요 수출국인 브라질향 슈링크 유니버스 및 볼뉴머 수출 호조로 장비 매출액이 254억원이고 해외향 소모품은 3~6개월 주기로 대량 선적되며 전분기대비 감소한 136억원”이라고 전했다.

이어 “3분기 영업이익은 전년동기대비 17.4% 증가한 290억원”이라며 “장비 비중의 증가 및 볼뉴머 광고비, 이루다 합병비 등 판관비의 증가로 영업이익률은 49.8%”라고 밝혔다.

한편 “4분기 매출액은 전년동기대비 43.8% 증가한 676억원, 영업이익은 전년동기대비 51.9% 증가한 333억원, 영업이익률은 49.3%일 것”이라며 “올해 4분기는 이루다 합병이 연결로 반영되는 첫 분기, 해외향 볼뉴머 판매 목표 상향(300대->800대), 해외향 소모품 선적 시기로 수익성과 성장성을 동시에 입증할 것”으로 예상했다.

끝으로 “지분 매각설은 단기 주가 변동성 확대의 주요 요인으로 작용 중”이지만 “미국 진입 시작, 볼뉴머 판매 목표 상향 등 기업의 내용은 순항 중”이라고 설명했다.

클래시스는 미용 의료기기, 일반 미용기기, 개인용 뷰티 디바이스, 화장품을 판매한다.

클래시스. 매출액 및 영업이익률. [자료=버핏연구소]

클래시스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>