Update2026.07.06 월

[버핏연구소=이승윤 기자] 톱텍(대표이사 정지용. 108230)이 12월 디스플레이장비및부품주 저PER 1위를 기록했다.

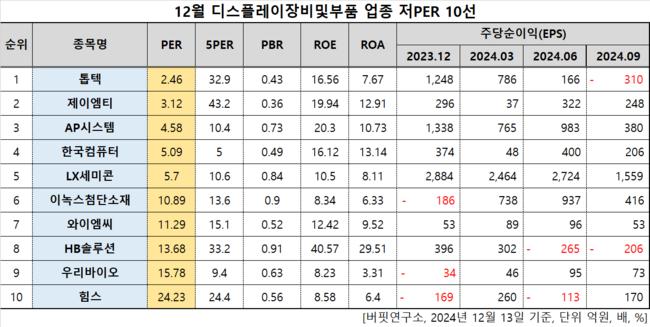

12월 디스플레이장비및부품주 저PER 10선. [자료=버핏연구소]

12월 디스플레이장비및부품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 톱텍은 12월 디스플레이장비및부품주 PER 2.65배로 가장 낮았다. 이어 제이엠티(094970)(3.12), AP시스템(265520)(4.58), 한국컴퓨터(054040)(5.09)가 뒤를 이었다.

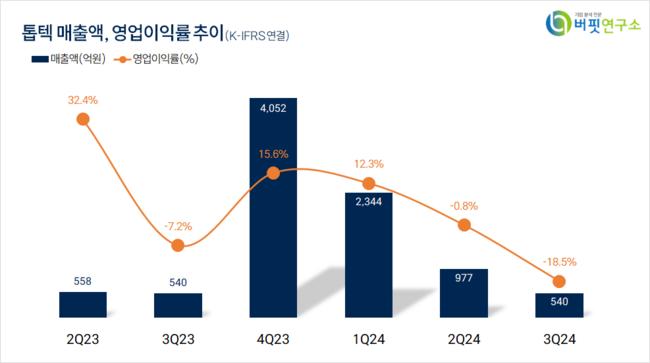

톱텍 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

톱텍 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

톱텍은 지난 3분기 매출액 540억원, 영업손실 100억원을 기록하며 전년 동기 대비 매출액은 동일, 영업손실은 61억원 증가했다(K-IFRS 연결).

13일 오후 2시 20분 기준 톱텍은 4645원에 거래되고 있다. 전일보다 0.43% 증가했다.

회사는 디스플레이, 2차전지, 반도체의 자동화 설비를 제작, 공급한다. 1996년 6월 설립됐고 2009년 9월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>