Update2026.05.23 토

[버핏연구소=김호겸 기자] NH투자증권이 16일 SK가스(018670)에 대해 울산GPS 이익 확대가 예상된다며 투자의견은 매수, 목표주가는 기존 22만원에서 25만원으로 +14% 상향했다. SK가스의 전일 종가는 20만9500원이다.

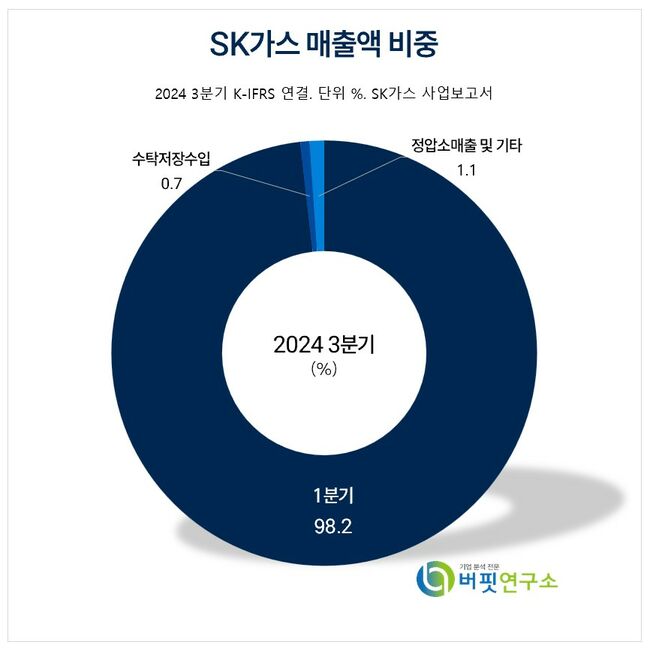

SK가스 주요품목 매출 비중. [자료= SK가스 사업보고서]

SK가스 주요품목 매출 비중. [자료= SK가스 사업보고서]

이민재 NH투자증권 연구원은 "울산GPS는 신형 복합화력이기 때문에 시간대별 SMP(계통한계가격) 결정 측면에서 다른 복합화력보다 뛰어나다"며 "10월부터 계속되는 SMP 하락에도 불구하고 유리한 도입단가와 높은 효율 등에 힘입어 SK가스의 세전이익이 기존 추정치인 2000억원보다 300억원 이상 개선될 것"으로 예상했다. 또 지난 2010년 이전 가동된 복합화력의 발전용량은 총 설비의 43% 수준인 19.4GW로 신형 대비 발전단가가 10% 이상 높았다고 분석했다.

이 연구원은 SK가스와 SK이터닉스가 미국 텍사스 지역에 200MWh 규모의 ESS(에너지저장장치)를 설치해 연말부터 순차적으로 상업운전을 개시할 계획이라고 설명했다. 규모는 중장기적으로 1GWh까지 늘릴 예정이며 현재와 같은 시간대별 가격 차이라면 수익성은 충분할 것으로 내다봤다.

SK가스는 주주환원정책으로 적극적인 밸류업을 시행할 계획이다. 기본적으로 연결 지배주주순이익의 25% 이상을 배당할 계획이며, 추가로 중장기 목표 ROE(자기자본이익률) 12% 초과 시 현금배당 또는 자사주 정책 등으로 추가 환원도 진행할 예정이다. 이에 이 연구원은 SK가스의 내년 지배주주순이익 기준 DPS(주당배당금)는 1만1000원인데, ROE도 14.7%로 추가 환원 기준을 충족할 것으로 전망했다.

SK가스는 LPG 등의 화학제품을 수입, 저장, 판매하는 LPG 가스사업을 주요 사업으로 운영하고 있다. 최근에는 가스화학 밸류체인(SK Adavanced) 구축, 산업용 신규 수요 확보 등 국내 LPG 산업의 영역 확장을 성공적으로 선도하고 있다.

SK가스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

SK가스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>