Update2026.07.06 월

[버핏연구소=이승윤 기자] BNK투자증권은 17일 효성(004800)에 대해 안정적인 수익 흐름이 지속되고 있다며, 투자의견 ‘매수’를 유지하고 목표주가는 6만8000원으로 상향했다. 효성의 전일 종가는 4만6950원이다.

김장원 BNK투자증권 연구원은 “3분기 별도 매출과 영업이익은 전년동기대비 각각 16.5%, 34.5% 증가했다”며 “가장 큰 주역인 효성티앤에스가 두드러진 성과를 이룬 전분기대비 매출과 영업이익이 감소했지만, 전년동기대비 매출 성장과 수익 개선은 이어졌다”고 전했다.

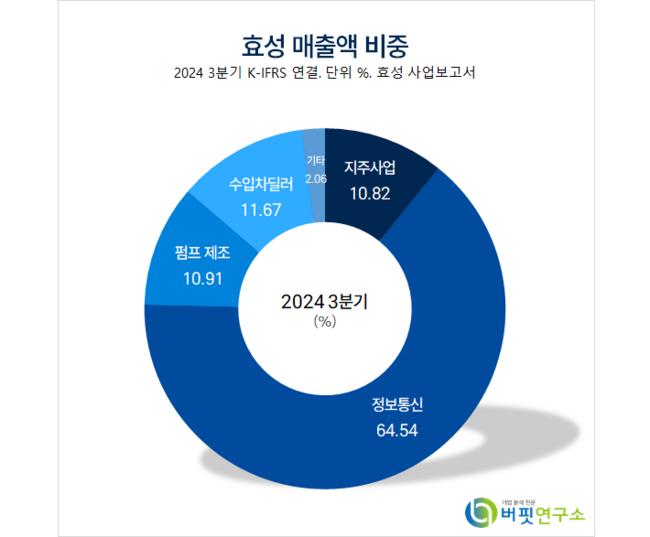

효성 매출액 비중. [자료=버핏연구소]

효성 매출액 비중. [자료=버핏연구소]

또 “주요 상장계열사가 포함된 연결실적도 마찬가지”라며 ”효성중공업은 전력장비 수주 증가로 영업이익이 전년동기대비와 전분기대비 17.8%, 77.7% 증가했고 이익률도 9.7%로 0.6%p, 4.5%p 상승하며 가장 돋보였다”고 밝혔다.

그는 “판매가 부진한 미국내 금융자동화기기는 4분기 이후 대형은행 중심으로 확대되고 금년 실적 호조를 이끈 유럽에서 수주가 지속돼 효성티앤에스 실적은 꾸준할 것”으로 내다봤다. 이어 “전력 인프라 보강에 따른 전력장비 발주 증가로 효성중공업의 수혜가 지속되고 효성화학과 효성티앤씨는 사업부 양수도로 재무 구조가 개선, 사업 경쟁력이 강화될 것”으로 전망했다.

김 연구원은 “효성티앤씨가 효성화학의 특수가스사업부를 9200억원에 양수한다”며 “효성화학의 NF3 생산시설이 더해지면 생산량 기준 글로벌 2위가 되고 스판덱스를 기반한 안정적인 수익에 높은 성장잠재력과 이익률이 예상되는 특수가스사업을 강화함으로써 수익성이 제고될 것”으로 예상했다.

효성화학은 매각자금을 차입금 상환에 사용할 예정이며 높은 성장잠재력과 이익률이 예상되는 사업부를 그룹내 존속하는 것이 지주 가치에 도움이 된다고 판단했다.

효성은 중공업, 산업자재, 섬유, 화학, 건설, 무역, 정보통신 등 7개의 자회사를 뒀다.

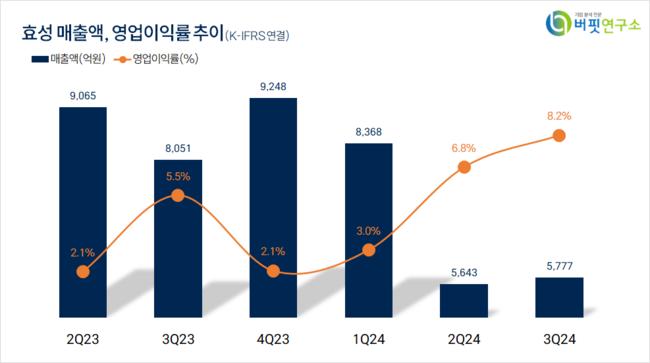

효성. 매출액 및 영업이익률. [자료=버핏연구소]

효성. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>