Update2026.07.26 일

[버핏연구소=이승윤 기자] 매일홀딩스(대표이사 김정완 권태훈. 108230)가 12월 식품주 저PER 1위를 기록했다.

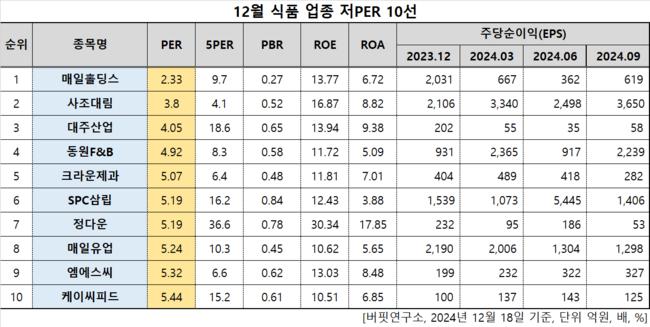

12월 식품주 저PER 10선. [자료=버핏연구소]

12월 식품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 매일홀딩스는 12월 식품주 PER 2.33배로 가장 낮았다. 이어 사조대림(003960)(3.8), 대주산업(003310)(4.05), 동원F&B(049770)(4.92)가 뒤를 이었다.

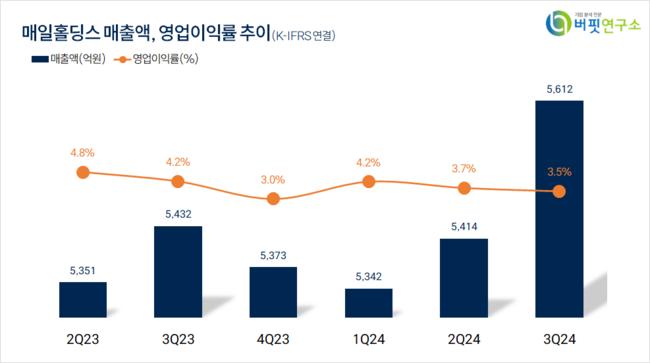

매일홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

매일홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

매일홀딩스는 지난 3분기 매출액 5612억원, 영업이익 198억원을 기록하며 전년 동기 대비 매출액은 3.31% 증가, 영업이익은 13.16% 감소했다(K-IFRS 연결).

매일홀딩스가 유가공 사업 부진을 만회하기 위해 인수한 엠즈씨드의 성장이 전체 실적에도 영향을 주고 있다. 엠즈씨드는 커피 전문점 '폴바셋', 중식당 '크리스탈 제이드', 이탈리안 다이닝 레스토랑 '더 키친 일뽀르노'를 운영한다.

폴바셋 매장 수는 코로나 이전인 2019년 12월 98개에서 지난해 12월 140개, 지난 9월 153개로 늘었다. 더 키친 일뽀르노는 2019년 12월 5개, 지난해 12월 11개로 늘었다. 크리스탈 제이드는 2019년 12월 12개, 올해 9월 15개를 운영 중이다.

회사는 유가공회사 매일유업, 음료점 및 음식점회사 엠즈씨드를 자회사로 둔 지주사다. 1969년 2월 설립됐고 1999년 5월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>