Update2026.07.07 화

[버핏연구소=채종일 기자] 대신증권이 24일 GS리테일(007070)에 대해 편의점 점포의 실적 둔화와 한달 간 KOSPI

조정 영향으로 주가는 약세를 기록, 당분간 구조조정으로 성장성이 낮으나 이후 손익 개선 가시성이 부각될 것이라며, 투자의견 BUY와 목표주가 2만 5000원을 유지했다. GS리테일의 전일종가는 1만 8970원이다.

GS리테일 매출액 비중. [자료=버핏연구소]

GS리테일 매출액 비중. [자료=버핏연구소]

대신증권의 유정현 애널리스트는 “편의점 점포의 실적 둔화와 한달 간 KOSPI 조정 영향으로 주가는 약세를 기록” 중이라며 “4분기 현재 4-5위권 기업들의 점포 폐점 등 업계 구조조정 진행 중이며 당분간 성장성은 낮은 수준을 벗어나지 못할 전망”이라 덧붙였다.

그는 “구조조정이 마무리 되는 시점에서 손익 개선 가시성 부각되며 주가 회복 전망”이라 말하면서도 “업계 구조조정 효과를 확인할 시간이 필요하여 본격적인 주가 회복에는 다소 시간이 걸릴 것”으로 판단했다.

GS리테일은 소매유통업을 주요 사업으로 하며 편의점 GS25 등을 운영하고 있다.

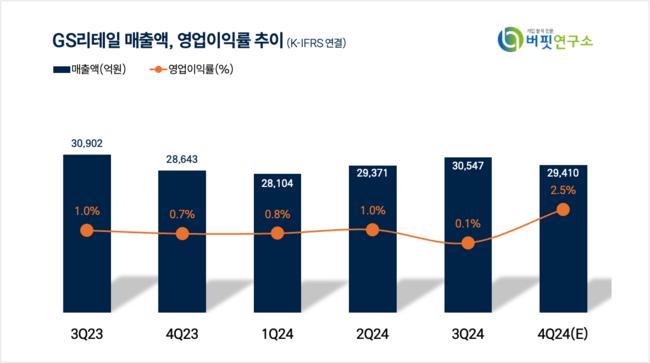

GS리테일 매출액 및 영업이익률 추이. [자료=버핏연구소]

GS리테일 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>