Update2026.07.07 화

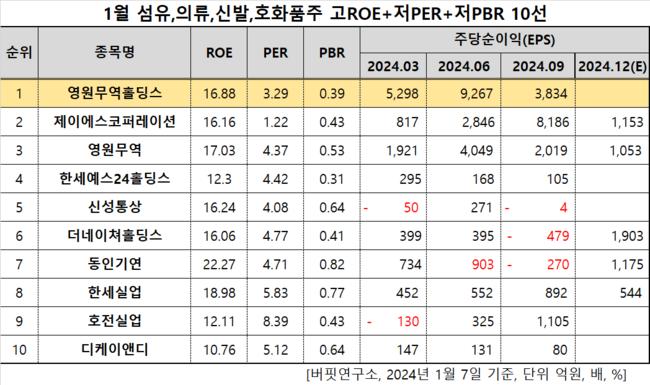

[버핏연구소=이승윤 기자] 영원무역홀딩스(대표이사 성래은. 009970)가 1월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 1위를 기록했다.

1월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

1월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 영원무역홀딩스는 1월 섬유,의류,신발,호화품주 고ROE+저PER+저PBR 1위를 차지했으며, 제이에스코퍼레이션(194370), 영원무역(111770), 한세예스24홀딩스(016450)가 뒤를 이었다.

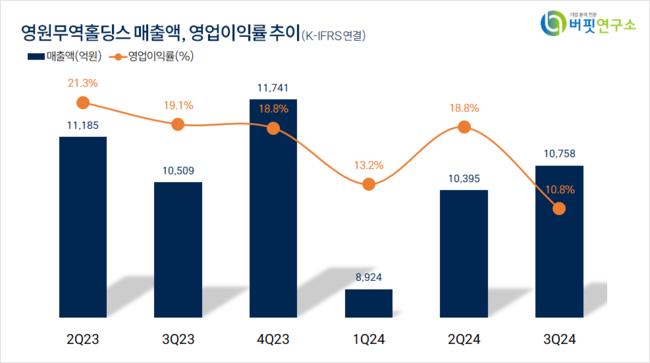

영원무역홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

영원무역홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

영원무역홀딩스는 지난 3분기 매출액 1조758억원, 영업이익 1161억원을 기록하며 전년 동기 대비 매출액은 2.37% 증가, 영업이익은 42.27% 감소했다(K-IFRS 연결).

자회사 영원무역은 지난해 하반기부터 OEM(주문자 상표 부착 생산) 사업이 회복세를 보이며 실적이 저점을 찍었다. 지난해 4분기 실적에 자전거 업체 스콧의 손실을 반영하면 올해 실적이 많이 개선될 것으로 보인다.

스콧의 지난해 4분기 실적은 수요 부진으로 할인을 지속하며 영업적자가 전분기 대비 확대되지만 재고 부담은 낮아질 전망이다.

회사는 영원무역을 통해 아웃도어 및 스포츠 의류, 신발, 백팩을 제조, 수출, 유통한다. 1974년 6월 설립돼 1988년 11월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>